Laporan Kredit UKM Digital India 2023 Mencerminkan Defisit Kredit $220 Miliar dalam Pembiayaan UMKM, Pendanaan Alternatif Mendapat Keuntungan

Diterbitkan: 2023-09-11Laporan kolaboratif GetVantage dan Redseer Strategy Consultants – The India Digital SME Credit Report 2023 – menemukan potensi defisit kredit sebesar $220 miliar dalam pendanaan UMKM. Para analis berpendapat bahwa pembiayaan alternatif adalah jalan ke depan bagi UMKM untuk mendapatkan dana.

Laporan Kredit UKM Digital India tahun 2023 menunjukkan potensi defisit kredit sebesar $220 miliar yang menjadi hambatan besar bagi UMKM India untuk mendapatkan pembiayaan. Laporan kolaboratif antara GetVantage dan Redseer Strategy Consultants menyatakan bahwa hanya $53 miliar yang disalurkan ke pasar melalui berbagai saluran, hanya melayani 30% dari keseluruhan permintaan yang dapat diatasi, sehingga mengakibatkan kesenjangan modal yang mengkhawatirkan sebesar lebih dari $150 miliar.

Bhavik Vasa, Pendiri dan CEO GetVantage, menyampaikan bahwa defisit kredit lebih besar dibandingkan PDB beberapa negara berkembang, dan diperkirakan akan semakin melebar karena kondisi ekonomi dan peraturan yang berlaku.

“Seiring dengan semakin banyaknya perusahaan yang memasuki pasar, jelas bahwa permintaan kredit berpotensi mencapai hampir $570 miliar dalam beberapa tahun ke depan,” tambahnya.

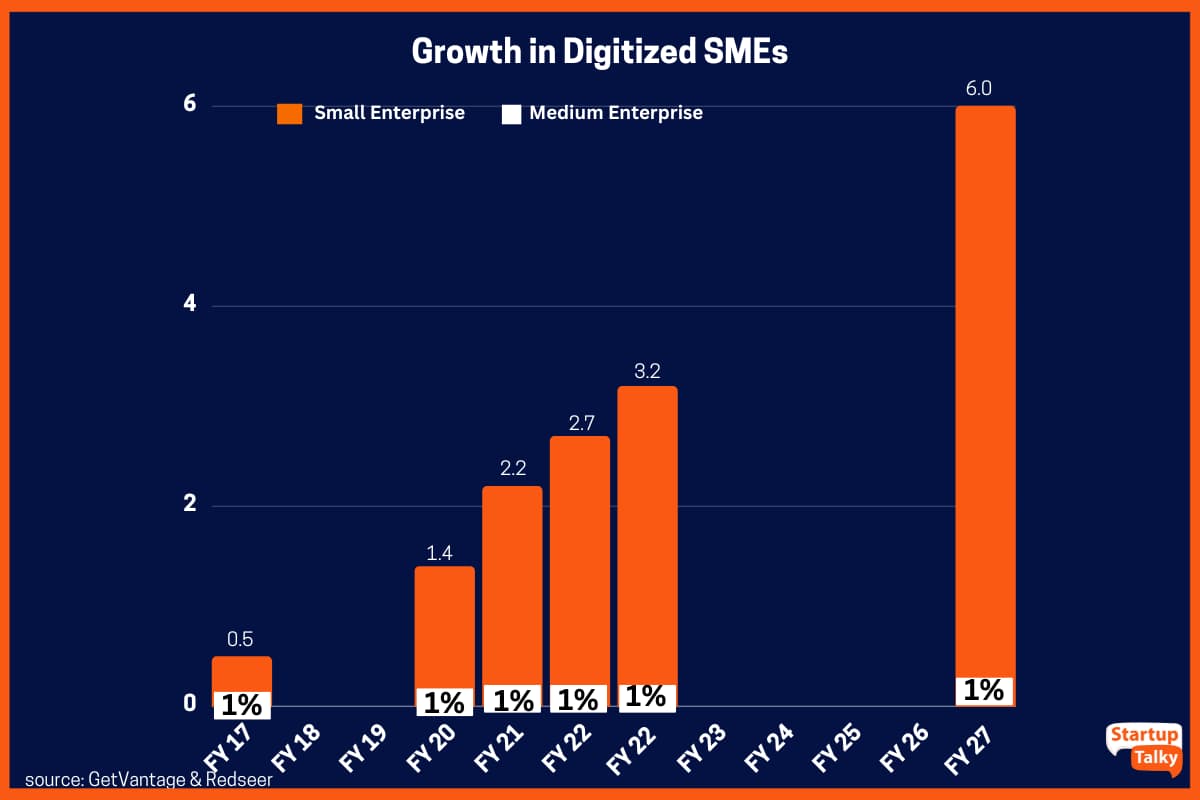

Tantangan Digitalisasi bagi UMKM India

Peningkatan Permintaan Modal Kerja Akibat Pandemi

Tantangan Pendanaan Tradisional bagi UMKM

Peluang bagi NBFC dan UKM Berorientasi Digital

Bangkitnya Solusi Pembiayaan Alternatif

Pentingnya Pembiayaan Berbasis Pendapatan (RBF)

Tantangan Digitalisasi bagi UMKM India

India adalah rumah bagi 64 juta UMKM yang menyumbang sekitar 30% terhadap PDB negara tersebut, namun sangat terkendala oleh terbatasnya digitalisasi dan terbatasnya akses terhadap modal. Laporan tersebut mengungkapkan bahwa hanya 12% atau 7,7 juta UMKM di India yang telah terdigitalisasi secara maksimal. Ini adalah pedagang yang telah merancang platform mereka dan menghasilkan 30% pendapatan mereka secara digital. Peningkatan besar terjadi selama pandemi ketika digitalisasi yang dipaksakan memfasilitasi pertumbuhan eksponensial, sehingga menurunkan biaya transformasi, meningkatkan utilitas, meningkatkan pendapatan, serta meningkatkan komunikasi dan fleksibilitas.

Peningkatan Permintaan Modal Kerja Akibat Pandemi

Sebelum pandemi, permintaan modal kerja tumbuh pada tingkat tahunan yang stabil sebesar $70 miliar. Namun, digitalisasi yang dipaksakan selama pandemi meningkatkan permintaan lebih dari $100 miliar hanya dalam dua tahun. Menurut konsultan Redseer, selama beberapa tahun ke depan, permintaan modal kerja diperkirakan akan terus meningkat dengan CAGR sekitar 20% dan diperkirakan mencapai sekitar $570 miliar.

Tantangan Pendanaan Tradisional bagi UMKM

Tantangan pendanaan mulai dari aksesibilitas hingga tapisme merah telah menghambat pertumbuhan UMKM selama beberapa dekade. Meskipun pemerintah telah melakukan upaya khusus untuk mengatasi permasalahan likuiditas yang dihadapi oleh UKM, lembaga keuangan konvensional sudah lama tidak mengalami kemajuan dalam mengatasi permasalahan aksesibilitas yang dihadapi oleh UKM secara efektif. Lembaga pemberi pinjaman tradisional memandang UKM sebagai investasi berisiko. Berbagai model kerja dan ketentuan pembayaran non-konvensional menghalangi mereka untuk mendapatkan dana. Selain itu, lembaga keuangan memerlukan waktu 90-120 hari untuk mencairkan kredit, sehingga menghambat alur kerja UKM karena memerlukan modal kerja yang tepat waktu untuk memenuhi kebutuhan operasionalnya.

Laporan tersebut juga mencatat bahwa tidak adanya jaminan dan dokumentasi yang komprehensif secara konsisten menimbulkan hambatan bagi pemberi pinjaman tradisional seperti bank komersial dalam menawarkan pendanaan yang cukup kepada UKM.

Startup Talky

Startup Talky

Peluang bagi NBFC dan UKM Berorientasi Digital

Bank-bank pemerintah dan swasta saat ini hanya mampu memenuhi 30 persen dari total permintaan UKM, sehingga menciptakan peluang bagi NBFC (Perusahaan Keuangan Non-Perbankan) dan pemberi pinjaman pihak ketiga. Akibatnya, 40 persen dari keseluruhan investasi modal di pasar UKM telah diarahkan ke UKM yang berorientasi digital, yang hanya mewakili 12 persen dari total UMKM, seperti yang dilaporkan oleh Redseer.

Kanishka Mohan, Partner di Redseer mengatakan, “Usaha kecil menyumbang 90% dari permintaan kredit namun terus berjuang untuk meningkatkan modal, karena metrik bisnis yang buruk, aset yang terbatas, dan proyeksi pertumbuhan yang tidak pasti. Jika iklim perekonomian dan peraturan saat ini terus berlanjut, kesenjangan ini kemungkinan akan melebar secara signifikan dalam lima tahun ke depan.”

Bangkitnya Solusi Pembiayaan Alternatif

Pembiayaan alternatif telah muncul sebagai sumber daya penting bagi UKM, dimana model pinjaman inovatif seperti pembiayaan berbasis pendapatan, pendapatan berulang, dan pembiayaan piutang dagang menawarkan aksesibilitas, fleksibilitas, dan transparansi. Solusi-solusi ini, yang menyerupai opsi kuasi-ekuitas, sangat cocok untuk mendukung UKM dalam meningkatkan skala operasi mereka.

Vasa berkomentar bahwa pembiayaan alternatif memiliki peran penting dalam memperluas jangkauan terbatas pemberi pinjaman tradisional untuk melayani jutaan bisnis ekonomi baru dan sektor-sektor berkembang. Ia berkata, “Persyaratan kredit sebesar $570 miliar untuk UKM digital dalam lima tahun mendatang merupakan peluang yang belum pernah terjadi sebelumnya bagi platform pembiayaan alternatif, NBFC, dan pemberi pinjaman keuangan tradisional seperti bank untuk berkolaborasi dan mengkatalisasi pertumbuhan ekonomi dengan memprioritaskan kepatuhan, tata kelola, inklusi, dan inovasi. .”

Saat ini, sekitar 5% pasar pinjaman dipasok oleh saluran pembiayaan alternatif. Segmen ini mengalami pertumbuhan signifikan selama pandemi dan diperkirakan akan meningkat dua kali lipat dalam lima tahun ke depan, mencapai sekitar 11%. Pertumbuhan ini dapat disebabkan oleh meningkatnya kesadaran pasar, fokus dalam melayani UKM, dan fleksibilitas yang ditawarkan dalam opsi pembayaran.

Menurut Harsh Somaiya, Salah Satu Pendiri The Bear House, pertumbuhan ekonomi di India didorong oleh UKM karena mereka memainkan peran penting dalam menciptakan lapangan kerja dan berkontribusi terhadap PDB negara secara keseluruhan. Seiring dengan pesatnya peningkatan digitalisasi, akses terhadap peluang kredit ini akan meringankan tantangan penggalangan dana yang umumnya dihadapi oleh usaha kecil, yang juga akan membantu pertumbuhan usaha mereka yang pesat. “Platform kredit era baru selalu mengedepankan tujuan bisnis. Hal ini, bersama dengan peluang kredit, akan membantu membangun ekosistem keuangan yang sehat bagi UKM dan MSM untuk berkembang,” tambahnya.

Pentingnya Pembiayaan Berbasis Pendapatan (RBF)

Analis Redseer menyatakan bahwa RBF kini lebih relevan dibandingkan sebelumnya. Berbasis data, berbasis pendapatan, dan fleksibel menjadikan RBF salah satu bentuk pendanaan alternatif yang paling kuat dan populer. Dengan struktur biaya tetap standar yang berkisar antara 6% hingga 12% dan jumlah pinjaman yang disesuaikan dengan kebutuhan modal kerja berbagai bisnis, UKM dapat memperoleh manfaat dari akses modal yang nyaman dan tidak memihak dengan biaya yang kompetitif.

Sameer Seth, Pendiri dan CEO, Hunger Inc., mengatakan, “Tantangan pertumbuhan yang dihadapi oleh jutaan UMKM saat ini telah membantu membentuk ekosistem, sehingga memudahkan bisnis untuk meningkatkan modal dan lebih mengetahui jenis modal apa yang mereka perlukan. untuk dibangkitkan kapan. Inilah cara India membentuk kembali aksesibilitas kredit dalam komunitas pendirinya.”