Top 10 des solutions et offres Fintech innovantes

Publié: 2022-03-28La Fintech est née d'une innovation technologique rapide et d'une nouvelle génération d'entrepreneurs ayant un grand intérêt et une grande compréhension de la finance.

Table des matières

- Prêt entre particuliers (P2P)

- Notation de crédit alternative

- Petits prêts de billets

- Souscription d'assurance alternative

- Livraison des transactions

- Portefeuilles numériques

- Banque numérique

- Passerelles de paiement

- Assurance numérique

- La gestion d'actifs

- Comment ces changements affecteront-ils l'industrie de la fintech ?

- IA – La création massive de valeur sera pilotée par l'intelligence artificielle.

- L'informatique en nuage – libérera les participants du secteur des services financiers.

- Open source, SaaS et sans serveur - réduiront les barrières à l'entrée.

- Conclusion

Un autre facteur majeur qui a alimenté l'innovation dans ce secteur est l'idée d'améliorer l'expérience client et de résoudre les différents problèmes des emprunteurs. Les banques traditionnelles les desservent rarement. Les pionniers de la fintech ont remarqué qu'il y avait des lacunes sur le marché, ce qui a conduit à un marché des prêts en croissance constante qui répond aux besoins des petits emprunteurs.

La fintech change le monde financier une innovation à la fois, de la souscription d'assurance aux simples processus d'ouverture de compte en ligne en passant par le profilage de crédit de manière innovante. Voici les dix principales innovations dans cette industrie :

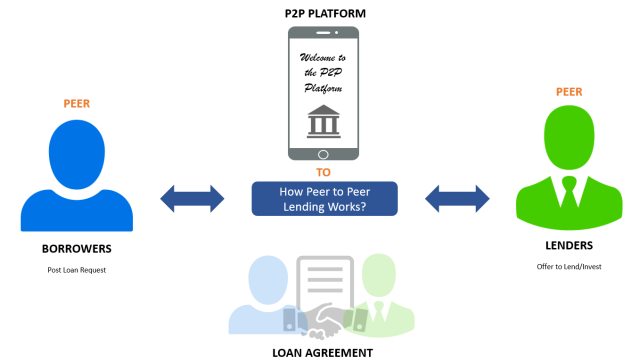

Prêt entre particuliers (P2P)

C'est le meilleur exemple d'une situation gagnant-gagnant pour les prêteurs et les emprunteurs grâce à l'utilisation d'une plateforme technologique. Les emprunteurs peuvent obtenir des financements auprès de nombreuses personnes par le biais de prêts entre pairs.

Par rapport aux banques traditionnelles, le processus de demande de prêt est plus simple. Les prêteurs sur ces plateformes sont généralement des investisseurs souhaitant placer leur épargne et leurs investissements dans un endroit qui offre des rendements plus élevés que les taux d'intérêt disponibles sur les marchés de prêts traditionnels. La plateforme effectue toutes les vérifications des antécédents et les pré-approbations des emprunteurs, ce qui permet aux prêteurs de trouver plus facilement la bonne personne.

Un mécanisme similaire sous-tend les prêts peer-to-business (P2B). Dans cet exemple, les emprunteurs individuels sont remplacés par des entreprises qui empruntent auprès d'un réseau de prêteurs sur la plateforme. Ces plateformes de prêt mettent en relation les emprunteurs avec les prêteurs et facturent des frais en fonction du montant que les emprunteurs remboursent.

Notation de crédit alternative

En utilisant les techniques traditionnelles de notation de crédit, les petites entreprises et les travailleurs indépendants ne seraient pas admissibles à des prêts. Leurs normes de pointage de crédit rigoureuses et obsolètes ne qualifieraient que les grandes entreprises bien établies pour les prêts ou les personnes occupant des emplois à revenu fixe qui pourraient fournir un bulletin de salaire pour appuyer leur demande de prêt. En conséquence, les propriétaires de petites entreprises et les petites entreprises avaient du mal à obtenir de l'argent en raison du fonctionnement des méthodes traditionnelles de notation du crédit.

L'industrie de la fintech a vu le besoin d'une notation plus flexible et qualitative, qui pourrait être utilisée dans ces situations pour s'assurer que l'analyse de la cote de crédit a été effectuée correctement. Par exemple, la notation de crédit centile peut être utilisée pour s'assurer que l'analyse de la cote de crédit est effectuée correctement. Une autre caractéristique nouvelle utilisée pour donner une cote de crédit variable est les signaux sociaux. Ceci, ainsi que des algorithmes d'apprentissage en profondeur, a conduit à de meilleures décisions de prêt pour la fintech au fil du temps.

Ces algorithmes de notation de crédit ont également réduit le coût de la souscription de prêts, permettant aux sociétés fintech de transmettre leurs économies aux emprunteurs et donc d'élargir leur clientèle.

Petits prêts de billets

En raison des faibles bénéfices et des frais de souscription élevés sur les prêts à petit prix. En conséquence, les consommateurs qui souhaitent acheter des articles coûteux et des produits blancs à prix élevé ont souvent des difficultés à financer leurs achats. Les sociétés de prêt Fintech ont repéré ce besoin et servent de plus en plus les emprunteurs via les produits BNPL.

Ces fonds « Achetez maintenant, payez plus tard » permettent aux consommateurs d'acheter des choses en appuyant sur une souris sans remplir de longues demandes de prêt ou attendre l'approbation. De plus, ces prêts sont souscrits à 0 % d'intérêt avec la possibilité de payer en plusieurs fois.

Les sociétés Fintech qui proposent ces options de financement transmettent ces données clients aux fabricants d'équipement d'origine (OEM), qui sont les plus susceptibles de bénéficier de l'accessibilité croissante de leurs produits.

Lorsque les données client sont filtrées par des algorithmes d'apprentissage automatique et d'apprentissage en profondeur, les équipementiers obtiennent des informations qui leur permettent de lancer des offres hautement personnalisées sur le marché. En conséquence, la composante d'intérêt à 0 % fournie par ces prêteurs fintech est financée par les équipementiers qui leur achètent les informations.

Souscription d'assurance alternative

Dans la souscription d'assurance traditionnelle, les estimations de primes incorrectes sont devenues la norme. Les personnes du même âge, de la même taille et du même poids et les abstinents se verront attribuer les mêmes primes d'assurance dans ces cas.

Cependant, les primes ne tiennent pas compte d'autres caractéristiques qualitatives telles que les routines de santé et les comportements d'exercice de ces personnes. Deux personnes qui demandent une assurance peuvent se voir facturer des tarifs différents en fonction d'aspects plus qualitatifs de leur santé.

Par exemple, l'un pourrait être un fanatique de fitness tandis que l'autre est une patate de canapé qui mange de la malbouffe. Inutile de dire que les problèmes de santé de ce dernier seraient plus aigus et plus graves.

La souscription d'assurances alternatives tient compte de ces variations subtiles en collectant des informations basées sur les antécédents médicaux, le mode de vie et les signaux sociaux.

Cela leur permet de supprimer la normalisation en termes actuariels, qui produit des résultats erronés lors de l'utilisation des procédures de souscription traditionnelles. Ces données, ainsi que des algorithmes et des analyses, permettent aux sociétés fintech qui vendent des produits d'assurance de proposer aux candidats des tarifs d'assurance et des options de paiement très personnalisés en fonction de leurs besoins et de leurs qualifications.

Livraison des transactions

À l'ère du big data et de l'IoT, on s'attend à ce que les entreprises technologiques collectent autant de données que possible pour alimenter leurs fonctions et leurs extensions de suivi. Après tout, ce n'est qu'en recherchant des données antérieures et en faisant des prévisions basées sur celles-ci que les entreprises peuvent développer de nouvelles stratégies et développer de meilleurs produits.

Les données fournissent aux organisations fintech des informations vitales sur les besoins réels de leurs clients.

Les entreprises Fintech collectent ces informations via des biens numériques gratuits tels que des applications de gestion des coûts. Ces applications capturent des informations utiles sur la volonté d'un client de payer des primes, d'acheter des fonds communs de placement ou d'investir dans l'immobilier. Les entreprises vendent ces données et informations sur des produits financiers tiers en échange d'une commission sur les ventes.

Portefeuilles numériques

Le portefeuille numérique a transformé les paiements dans le monde entier, allant au-delà du papier et de la monnaie conventionnelle. Ces portefeuilles fonctionnent à la fois comme une banque "sans fioritures" et comme une passerelle de paiement. Cette technologie permet aux utilisateurs de mettre de l'argent virtuel dans leur portefeuille numérique et de l'utiliser pour les transactions en ligne et hors ligne lorsque les commerçants acceptent les paiements par portefeuille numérique.

Les consommateurs peuvent utiliser des portefeuilles numériques pour rendre les paiements plus pratiques. Ils génèrent des liquidités en facturant une somme modique aux détaillants. Les consommateurs et les magasins qui proposent leurs produits et services à ces consommateurs sont les utilisateurs finaux les plus courants des portefeuilles.

Banque numérique

La banque numérique est la numérisation de la banque traditionnelle. Les banques numériques se distinguent par leur présence entièrement numérique, qui est dépourvue de siège physique ou de succursales.

Ils fonctionnent de la même manière que les banques traditionnelles, mais ce sont des fournisseurs de services sans fioritures avec une infrastructure numérique de bout en bout. L'argent qu'ils économisent en n'ayant pas à embaucher de personnel ni à acheter de terrain est répercuté sur leurs clients, ce qui est une grande victoire pour les banques numériques et leurs clients.

Passerelles de paiement

Avec le développement du e-commerce, les besoins des sites marchands en passerelles de paiement sécurisées ont connu une croissance exponentielle. Les passerelles de paiement permettent aux clients d'effectuer des achats sur des sites de commerce électronique en utilisant une variété de méthodes de paiement.

Les clients peuvent effectuer des paiements en utilisant des cartes de débit et de crédit, des bitcoins et des portefeuilles numériques. Les banques traditionnelles facturent généralement beaucoup d'argent pour utiliser l'un de ces autres modes de paiement, ce qui les rend peu rentables pour les entreprises.

Les entreprises Fintech utilisent la technologie pour créer des applications et des passerelles de paiement faciles à utiliser et qui peuvent être facilement ajoutées à leurs sites Web.

Assurance numérique

L'assurance numérique est la dernière mais non la moindre des dix solutions fintech innovantes. Comme son nom l'indique, l'assurance numérique s'appuie fortement sur une infrastructure numérique et des processus de souscription plus rapides.

La souscription d'assurance alternative a permis à ces compagnies d'assurance fintech de fournir une couverture meilleure et moins chère pour les polices d'assurance habitation et vie tout en fixant les primes en fonction de variables qualitatives plutôt que quantitatives. Cela a également conduit à de nombreuses opportunités commerciales pour le secteur de l'assurance fintech.

L'industrie de la fintech ne fait que commencer sur le marché des services financiers, avec de nombreuses alternatives et solutions de financement et de nombreuses autres innovations en cours de route.

L'industrie a sans aucun doute trouvé son créneau en défiant les techniques de financement traditionnelles et en fournissant des solutions personnalisées tout en atteignant les besoins de revenus grâce à des méthodes créatives et en intégrant les deux mastodontes de la finance et de la technologie.

La gestion d'actifs

La gestion d'actifs basée sur la Fintech permet aux investisseurs de constituer des portefeuilles en achetant des actions et des fonds communs de placement sans avoir à payer de commission. Bien que les actifs qu'ils achètent aient un prix légèrement supérieur au prix réel des actifs, le montant d'argent qu'ils économisent en ne payant pas de commissions rend les avantages de l'investissement et le prix des actifs positifs.

Les sociétés de gestion d'actifs peuvent y parvenir en recueillant des données sur les investisseurs en échange d'une renonciation au coût de la commission. Ils partagent ces informations avec des traders à haute fréquence qui ont la capacité d'influencer les prix des actifs.

Comment ces changements affecteront-ils l'industrie de la fintech ?

Sept 3 technologies importantes permettront de réinventer les modèles commerciaux tout en modifiant l'environnement concurrentiel du secteur financier au cours des dix prochaines années.

Les progrès technologiques et l'innovation sont le fondement du développement des technologies financières et continueront de stimuler des modèles commerciaux perturbateurs dans les services financiers. Au cours de la prochaine décennie, trois technologies principales seront le moteur du développement de la fintech et fixeront les règles du métier de la finance.

IA – La création massive de valeur sera pilotée par l'intelligence artificielle.

La découverte automatique des facteurs, ou l'identification automatique des éléments qui entraînent une surperformance, deviendra de plus en plus courante dans les services financiers, aidant à affiner la modélisation financière dans l'ensemble du secteur.

Les graphes de connaissances et l'informatique graphique joueront également un rôle plus important dans l'application cruciale de la représentation sémantique de l'IA. L'utilisation d'un large éventail de sources de données peut aider à établir des liens et à trouver des modèles dans des réseaux financiers complexes. Cela aura un grand impact sur le monde dans les années à venir.

Enfin, l'analyse avec de meilleures garanties de confidentialité encouragera une utilisation minimale des données, ou l'utilisation d'informations pertinentes, essentielles et correctement nettoyées, dans la formation des modèles financiers.

Ceux-ci incluent l'apprentissage fédéré, un type d'apprentissage automatique décentralisé qui résout le risque de confidentialité associé à la centralisation des ensembles de données en apportant une capacité de calcul aux données plutôt que l'inverse.

Il sera plus facile pour les gens de protéger leurs informations personnelles grâce aux nouvelles techniques de cryptage, à l'informatique multipartite sécurisée, aux preuves à connaissance nulle et à d'autres techniques d'analyse de données soucieuses de la confidentialité.

Les applications d'IA vont imprégner l'ensemble des opérations de l'industrie financière, y compris les front, middle et back offices. Des produits sur mesure, une expérience utilisateur personnalisée et des services d'analyse, des robots de service intelligents et des interfaces de chat, des trackers de marché, des transactions automatisées et des robots-conseillers, des notations de crédit alternatives basées sur des données non financières et l'authentification par reconnaissance faciale sont des exemples d'applications orientées client. .

Les graphes de connaissances, le traitement du langage naturel et les procédures intelligentes sont des exemples d'applications dans le middle et le back-office qui aident les gens à faire leur travail plus efficacement.

De nombreuses institutions financières continuent de déployer l'IA de manière aléatoire et dispersée, limitant fréquemment la technologie à des cas d'utilisation ou à des secteurs verticaux spécifiques. Cependant, les leaders du secteur bancaire révolutionnent leurs opérations en appliquant systématiquement l'IA tout au long du cycle de vie de leurs opérations numériques.

Notamment, l'industrie financière se rend compte que les algorithmes ne sont aussi bons que les données qu'ils reçoivent. L'accent est désormais mis sur l'acquisition d'un avantage concurrentiel à partir de données sur le comportement des clients précédemment sous-utilisées obtenues par le biais d'opérations traditionnelles.

Cela ouvrira le potentiel jusqu'alors inexploité du financement basé sur l'écosystème, c'est-à-dire lorsque les banques, les assureurs et d'autres organisations de services financiers collaborent avec des entreprises non financières pour offrir une expérience client transparente dans des domaines où ils ne travaillent pas normalement.

Pour les banques, devenir une institution "IA-first" se traduira par une efficacité opérationnelle accrue grâce à l'automatisation extrême des opérations manuelles (un état d'esprit "zero-ops") et au remplacement ou à l'augmentation des choix humains par des diagnostics sophistiqués.

L'amélioration des performances opérationnelles résultera de l'utilisation généralisée de technologies d'intelligence artificielle traditionnelles et de pointe telles que l'apprentissage automatique et la reconnaissance faciale pour l'analyse en (quasi) temps réel d'ensembles de données clients massifs et complexes.

Les futures banques « AI-first » imiteront la vitesse et l'agilité dont bénéficient les entreprises et les utilisateurs « natifs du numérique ». Ils innoveront rapidement, offrant de nouvelles fonctionnalités en jours et semaines plutôt qu'en mois et années. Les banques et les partenaires non bancaires travailleront également ensemble pour proposer de nouvelles propositions de valeur couvrant les parcours, les plateformes technologiques et les ensembles de données, ainsi que la manière dont ces éléments fonctionnent ensemble.

L'informatique en nuage – libérera les participants du secteur des services financiers.

Les organisations financières doivent connaître trois types de services cloud : le cloud public, le cloud hybride et le cloud privé. L'infrastructure du cloud public appartient à des fournisseurs de services de cloud computing, qui vendent des services cloud à un large éventail d'entreprises ou au grand public.

L'infrastructure de cloud hybride est composée de deux types de cloud ou plus (privé et public) qui sont maintenus indépendamment mais liés par une technologie propriétaire. Un cloud privé fait référence à une infrastructure créée pour l'usage exclusif d'un seul client et pouvant être déployée dans les centres de données de l'entreprise ou via d'autres installations d'hébergement.

Open source, SaaS et sans serveur - réduiront les barrières à l'entrée.

La vitesse et l'évolutivité sont cruciales pour les nouvelles entreprises et l'innovation financière, en particulier dans l'intense rivalité de l'économie numérique et la dynamique du gagnant-gagnant.

Il devient de plus en plus important pour les entreprises technologiques et les institutions financières traditionnelles d'utiliser des logiciels open source, une architecture sans serveur et des logiciels en tant que service (SaaS) s'ils souhaitent démarrer une nouvelle entreprise dans la fintech.

Le SaaS permet aux entreprises d'utiliser le logiciel (tel que le logiciel de marketing d'affiliation de Scaleo) selon leurs besoins sans le posséder ni le maintenir, tandis que l'architecture sans serveur élimine le besoin pour les entreprises de gérer leurs propres serveurs, libérant du temps et des ressources pour les clients et les opérations.

La conception sans serveur permet également d'économiser de l'argent car les frais sont liés au code logiciel exécuté plutôt que d'être créés 24 heures sur 24, indépendamment des besoins de l'entreprise. Il favorise également une mise à l'échelle flexible, ce qui réduit l'inactivité et les pertes tout en augmentant l'efficacité du développement. Les logiciels open source sont une bouée de sauvetage pour les entreprises qui tentent de se développer rapidement, car ils fournissent un code source gratuit qui permet aux développeurs de prendre une longueur d'avance dans le développement de leurs propres applications.

Conclusion

Ces technologies et tendances majeures sont de plus en plus liées et intégrées, donnant une impulsion significative à l'innovation des technologies financières et de l'industrie financière. Dans l'état actuel des choses, il s'agit d'un service financier de niche.

Les sous-secteurs qui excellent à tirer parti des avancées technologiques pour développer des applications, créer de la valeur et modifier le paysage concurrentiel, les institutions financières traditionnelles devront mobiliser leurs vastes ressources à l'avenir pour garder une longueur d'avance sur le tsunami imminent de perturbations du secteur financier.