Un guide de conformité légale pour les startups Fintech en Inde

Publié: 2023-01-23La technologie financière ou Fintech en abrégé, est une innovation technologique élargissant la prestation de services financiers à partir des méthodes traditionnelles. La fintech améliore et automatise les activités financières telles que l'investissement et la négociation sur les marchés financiers à l'aide de smartphones, l'achat de crypto-monnaies en ligne, etc. Par conséquent, les sociétés fintech sont celles qui fournissent des services financiers, des services de gestion financière et de planification financière à des particuliers ou à des entités via une plateforme numérique.

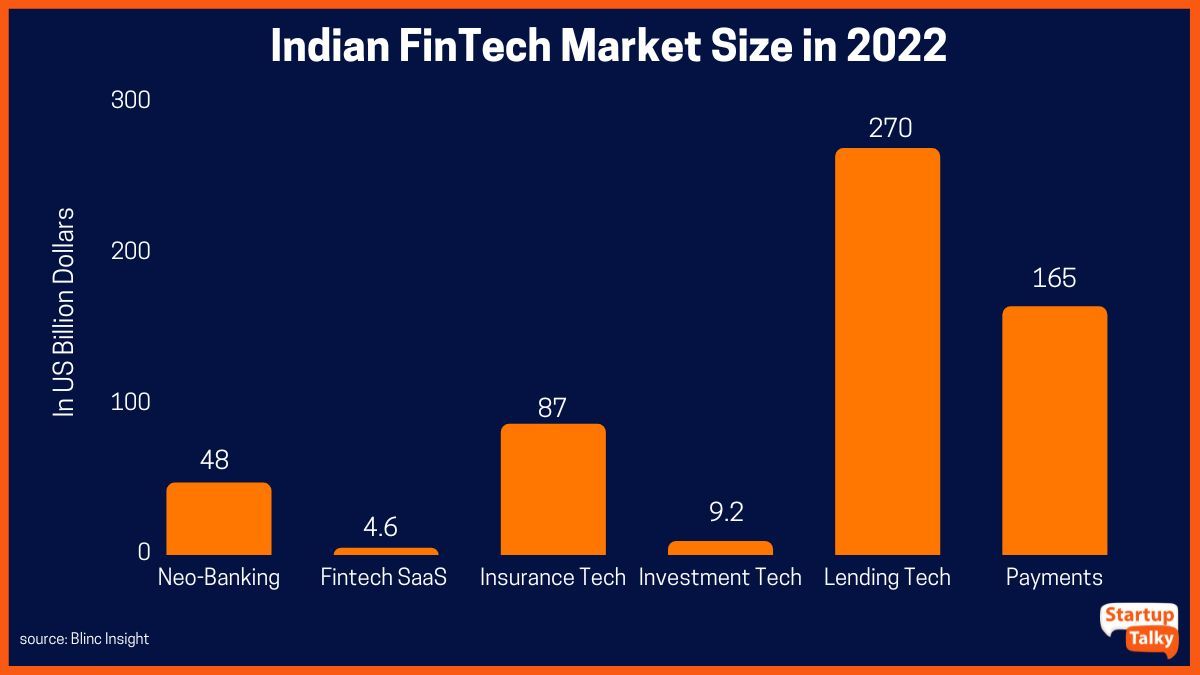

Le marché indien des technologies financières est le troisième en importance au monde avec une valorisation de 31 milliards de dollars, selon le rapport de Blinc Invest. Le soutien du gouvernement indien à la numérisation, l'augmentation du nombre de citoyens férus de technologie, le nombre croissant d'utilisateurs mobiles, la construction de réseaux numériques et la rationalisation des processus financiers ont tous contribué à la croissance rapide du secteur fintech dans le pays.

Types de services fournis par les startups Fintech

Structure d'entreprise différente d'une startup Fintech

Entreprise Unipersonnelle (OPC)

Société à responsabilité limitée (LLP)

Société à responsabilité limitée (PLC)

Conformités légales pour une startup Fintech

Passerelles de paiement

Protection des données

Agrégateurs d'assurance Fintech

Portefeuilles numériques

Plateformes de prêt

Pourquoi de fortes conformités sont-elles nécessaires ?

Types de services fournis par les startups Fintech

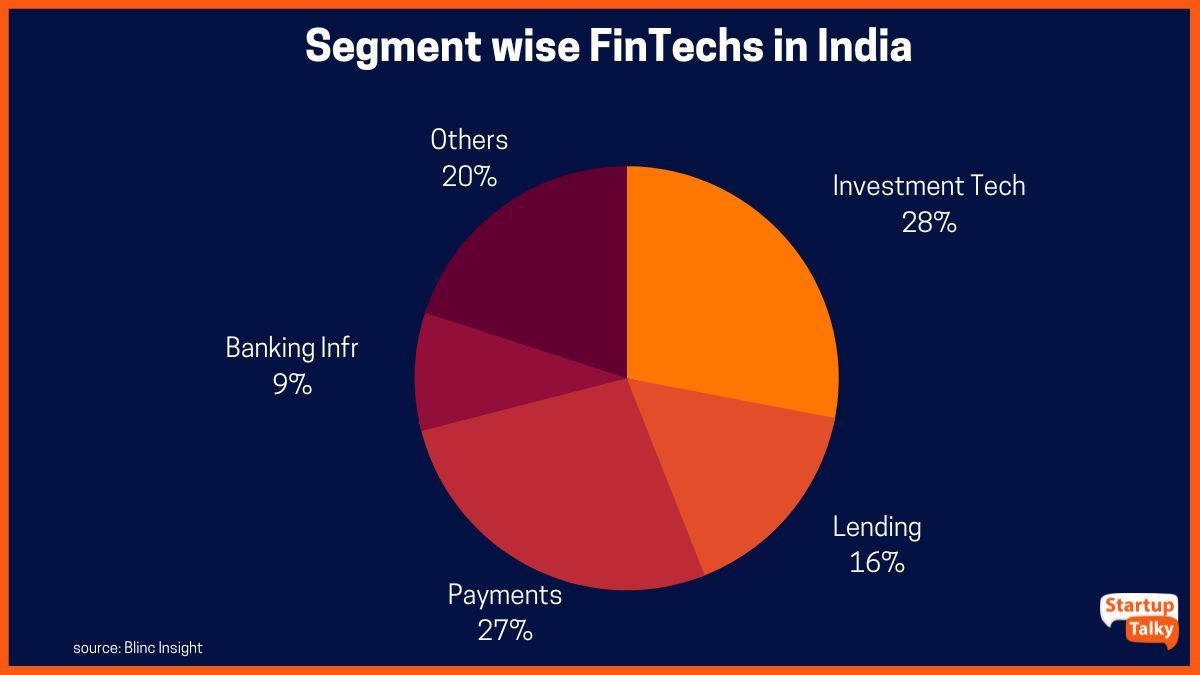

L'écosystème favorable en Inde offre une excellente opportunité au secteur fintech de poursuivre sa croissance. Les entreprises Fintech en Inde fournissent principalement des services dans quatre catégories principales :

- Services de paiement et de transfert de fonds tels que les portefeuilles électroniques et les paiements mobiles

- Prêt entre pairs (prêt P2P)

- Services bancaires de détail - y compris les services de consommateur à entreprise (C2B) et d'entreprise à consommateur (B2C)

- Services de consultation personnelle pour l'épargne et la finance

Structures commerciales d'une startup Fintech

Une startup fintech peut être l'une des suivantes -

Entreprise Unipersonnelle (OPC)

Conformément à la loi de 2013 sur les sociétés indiennes, section 3(1)(c), une seule personne peut créer une société à des fins licites. Dans le cas où le propriétaire est une seule entité souhaitant exploiter une entreprise, il s'agit d'une bonne option.

Société à responsabilité limitée (LLP)

Une société où la responsabilité envers les associés est limitée à leurs parts respectives est appelée une société à responsabilité limitée.

Société à responsabilité limitée (PLC)

Dans ce type de configuration, la société est traitée comme une entité distincte des propriétaires avec ses propres droits et responsabilités. Les propriétaires, administrateurs et actionnaires n'ont aucune responsabilité personnelle envers les créanciers. Pour les startups fintech en Inde, il s'agit du cadre de formation le plus préféré.

Conformités légales pour une startup Fintech

La nature des activités d'une entreprise fintech la rend à haut risque et très étroitement liée à un cadre juridique. Par conséquent, la liste des exigences légales et des conformités pour exploiter une startup fintech en Inde est longue et détaillée. Cela se complique davantage car la plupart des sociétés de technologie financière offrent une variété de services à leurs clients. Quelques conformités légales importantes sont -

Passerelles de paiement

Toutes les passerelles de paiement et les agrégateurs de paiement sont des intermédiaires qui facilitent le paiement en ligne conformément à la Circulaire sur les lignes directrices sur la réglementation des agrégateurs de paiement et des passerelles de paiement, 2020. Les interactions relatives aux agrégateurs de paiement et aux passerelles de paiement doivent être effectuées par l'intermédiaire d'une banque entre la passerelle de paiement et le Banque de réserve de l'Inde (RBI). En effet, les passerelles de paiement maintiennent généralement certaines exigences en matière de protection et de sécurisation des transactions numériques, telles que la norme de protection des données de l'industrie des cartes de paiement (PCI DSS). Il s'agit d'une étape nécessaire pour protéger les transactions numériques.

Protection des données

Les sociétés financières, de par la nature même de leur activité, collectent et ont accès à des informations personnelles et sensibles sur leurs clients. Cela les oblige automatiquement à se conformer à la loi de 2000 sur les technologies de l'information et à ses réglementations pertinentes telles que les règles informatiques (pratiques et procédures de sécurité raisonnables et données ou informations personnelles sensibles) de 2011 (« règles SPDI »). Cela protège les données, gère et signale les failles de sécurité et évite les complications juridiques. Les procédures légales interdisent aux personnes morales de révéler les données confidentielles qu'elles ont reçues du fournisseur d'informations, sous réserve de certaines exceptions.

Agrégateurs d'assurance Fintech

Les agrégateurs d'assurance sont régis et réglementés par le Règlement de 2017 sur les agrégateurs Web d'assurance de l'Autorité indienne de réglementation et de développement des assurances (IRDAI). Ces agrégateurs d'assurance fournissent des informations sur divers produits d'assurance conformément aux réglementations de l'IRDAI.

Portefeuilles numériques

Une start-up fintech fournissant des services de portefeuille électronique ou de portefeuille mobile doit se conformer aux exigences KYC (Know Your Customer). Les spécifications KYC sont décrites par la RBI dans sa «Direction principale - Connaître votre client (KYC) Direction 2016» et «Directives pour les instruments de paiement prépayés».

Plateformes de prêt

Les plates-formes de prêt sont régies par les directives principales - NBFC - Peer to Peer Lending Platform (Reserve Bank) Directions, 2017. Il indique que les plates-formes de prêt P2P NBFC titulaires d'une licence doivent obligatoirement afficher les taux par défaut de la plate-forme sur leur site Web. Ils doivent également fournir aux prêteurs et aux emprunteurs des informations adéquates pour leur permettre de prendre des décisions claires et éclairées.

Outre les conformités légales mentionnées ci-dessus pour les startups Fintech en Inde, d'autres réglementations et conformités incluent -

- Enregistrement de la taxe sur les produits et services

- Formation et gestion des contrats juridiques

- Protection des droits de propriété intellectuelle (DPI)

- Conformité à la loi et aux règles sur les technologies de l'information

- Réglementation du Securities and Exchange Board of India (SEBI)

- Règlement RBI

- Directives de la National Payments Corporation of India (NCPI)

Pourquoi de fortes conformités sont-elles nécessaires ?

Le secteur indien des startups Fintech se développe rapidement en utilisant des technologies nouvelles et émergentes telles que l'intelligence artificielle, l'apprentissage automatique, la blockchain, etc. pour fournir des services financiers plus rapides et efficaces. Cela implique également que les entreprises fintech ont accès à des données de nature très sensible. La nécessité d'une conformité stricte est principalement de protéger ces données contre toute utilisation abusive ainsi que de garantir que les entreprises fintech opèrent dans les paramètres de la loi.

Conclusion

Le processus de lancement d'une nouvelle entreprise fintech est compliqué. Cependant, on ne saurait trop insister sur la grande importance du respect des légalités et des réglementations des politiques fintech indiennes. Cela permet d'éviter toute complication juridique future tout en permettant aux acteurs émergents de profiter de toutes les incitations ou avantages gouvernementaux qui sont accordés à ce secteur.

FAQ

Quelles lois sont applicables aux entreprises fintech en Inde ?

Différentes lois réglementant le secteur FinTech en Inde sont

- Loi de 2007 sur les systèmes de paiement et de règlement

- La Loi sur les sociétés, 2013

- La Loi de 2019 sur la protection du consommateur

- Loi de 2002 sur la prévention du blanchiment d'argent

- La Loi sur les technologies de l'information, 2000

- Les règles de la Reserve Bank of India

- La Loi sur les assurances, 1938

Les entreprises fintech opèrent-elles sans licence ?

Les sociétés Fintech en Inde sont autorisées par la RBI à obtenir une licence NBFC.

Les entreprises fintech sont-elles réglementées par RBI ?

La Reserve Bank of India, également connue sous le nom de RBI, est l'organisme financier suprême du pays chargé de réglementer les sociétés de technologie financière et d'autres institutions financières.

La fintech est-elle NBFC ?

Les entreprises Fintech n'ont peut-être pas réussi à obtenir des licences de prêteurs non bancaires auprès de la Reserve Bank of India après trois mois d'engagement et de discussions.