Éditeurs vs. COVID-19 : Revenus, menaces et opportunités

Publié: 2020-07-28La pandémie mondiale et la crise qui a suivi ont perturbé le développement naturel de l'édition numérique et remodelé le marché. Diverses niches de contenu ont été touchées : certaines ont subi des dommages irréparables, tandis que d'autres ont rapidement rebondi, voire connu une croissance explosive.

De nombreux éditeurs ont connu une augmentation sans précédent du trafic tout en perdant des canaux pour le monétiser. L'enquête Digiday a révélé que pour 80% des éditeurs, le trafic a augmenté de plus de 50% par rapport aux niveaux d'avant la pandémie, tandis que le CPM pour les éditeurs Web a chuté en moyenne de 34%.

Les utilisateurs ont modifié leur comportement en ligne pendant le verrouillage, ce qui, à son tour, a modifié les stratégies marketing et la priorité des dépenses publicitaires.

- À qui profite l'augmentation du trafic

- Modifications des dépenses publicitaires

- Revenus des éditeurs pendant la pandémie de COVID-19

- Attentes de revenus vs réalité

- Accords directs et annonces programmatiques

- Abonnements

- Autres sources de revenus

- Des menaces

- Transition vers le monde post-cookie

- Concurrence accrue

- Fraude

- Opportunités

- Exploiter les données

- Ciblage contextuel

- Formats d'annonces

- Conclusion

À qui profite l'augmentation du trafic

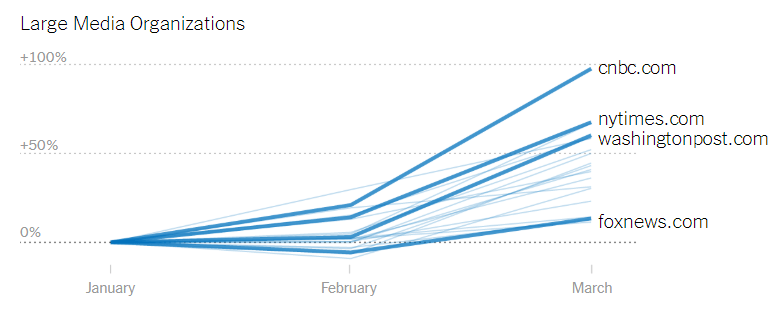

La crise du coronavirus a déclenché une croissance massive de la consommation de contenu, en particulier des sites d'information.

Cependant, les éditeurs n'ont pas pu capitaliser sur ces gains, car la plupart des annonceurs ont considérablement réduit leurs dépenses publicitaires dans plusieurs catégories de contenu.

Les éditeurs de presse, en particulier, sont deux fois plus susceptibles d'être mis sur liste noire – 40 % des annonceurs ne feront pas de publicité à proximité de contenu lié aux coronavirus.

Selon le rapport de l'IAB, les sites d'information ont été plus durement touchés par les coupes dans les budgets publicitaires ; pour 88 % d'entre eux, les annonceurs ont annulé des campagnes tandis que seulement 77 % des éditeurs hors actualités ont rencontré les mêmes problèmes.

Modifications des dépenses publicitaires

Les éditeurs et les annonceurs ont enregistré une forte baisse des dépenses publicitaires et des revenus de mars à juin. Néanmoins, les éditeurs numériques sont toujours plus performants que les médias traditionnels.

Les revenus publicitaires numériques sont en baisse de 19 % à 25 % selon la chaîne et la catégorie de contenu, tandis que les revenus publicitaires linéaires pour la télévision et la presse écrite sont en baisse de 27 % et 32 %, respectivement.

Malgré de meilleures performances que les médias traditionnels, la situation reste assez sombre, puisque 82% des annonceurs ont mis leurs campagnes en pause ou ont considérablement diminué leurs achats de médias dans le numérique.

Les annonceurs qui ont le plus réduit leurs dépenses sont :

- voyage et tourisme

- automobile

- immobilier

- vêtements et mode

Les annonceurs les moins touchés qui n'ont pas modifié significativement leur plan média sont :

- produits de beauté

- produits ménagers au détail

- bière, liqueur et vin

- jeu

- télécommunications

- parentalité

- approvisionnement pour animaux de compagnie.

L'un des plus grands gagnants de la recrudescence du contenu a été l'activité de contenu centrée sur l'éducation. Ceux-ci comprennent des cours autodidactes, des cours en ligne, des ateliers de compétences, etc. Ils ont connu une augmentation du trafic de 18% depuis le début des mesures de quarantaine et ont maintenu la croissance même lorsque les restrictions ont été progressivement levées.

La chute des voyages, de l'automobile et de l'immobilier est largement reconnue dans les médias ; la question est de savoir si l'appétit des consommateurs va jamais rebondir. Il y a des raisons d'être prudent, car l'activité en ligne dans les catégories "Automobile" et "Immobilier" s'est quelque peu redressée au cours des deux premières semaines de mai 2020 et, dans certains cas, est supérieure aux niveaux d'avant la pandémie. Pour la catégorie « Voyages », en revanche, l'activité reste atone, probablement en raison de l'incertitude qui entoure la logistique du tourisme.

Revenus des éditeurs pendant la pandémie de COVID-19

Les revenus des éditeurs ont été touchés au premier trimestre, mais le deuxième trimestre devrait être pire. La crise actuelle a facilité les changements déjà en cours : la transformation des médias financés par la publicité, l'accent mis sur les revenus des lecteurs et la production de contenu que les utilisateurs sont prêts à payer.

Attentes de revenus vs réalité

Selon l'enquête Digiday, 52% des éditeurs n'ont pas atteint leurs chiffres du premier trimestre. Environ 25 % ont atteint leurs objectifs de gains, tandis que 23 % les ont dépassés.

Cela a été une tourmente financière pour les éditeurs d'informations : 59 % n'ont pas atteint leurs prévisions de revenus, et seulement 19 % d'entre eux l'ont dépassé.

L'IAB a noté que les éditeurs sont sceptiques quant à une reprise rapide du marché. Cela peut être une nouvelle normalité. L'éditeur moyen s'attend à ce que les revenus de l'entreprise reviennent aux niveaux « d'avant le coronavirus » au premier semestre 2021. Environ 6% des éditeurs pensent que les revenus seront impactés de manière permanente.

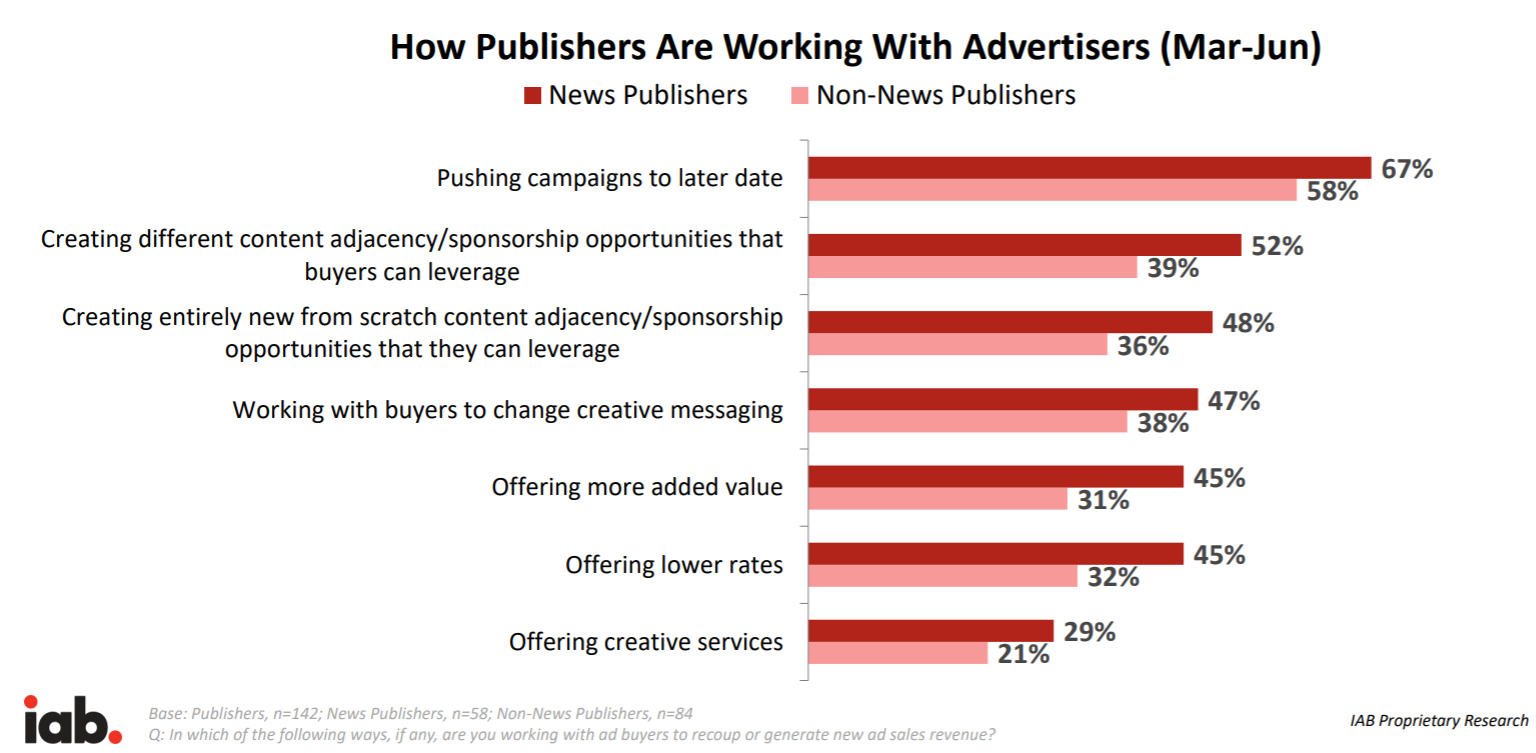

Accords directs et annonces programmatiques

Dans l'enquête d'automne de Digiday, plus de 50 % des éditeurs ont déclaré que les accords directs constituaient une source de revenus importante ou très importante. En comparaison, les publicités programmatiques constituaient la principale source de revenus pour 35 % des éditeurs.

Les revenus des accords directs et des publicités programmatiques ont chuté pour 65% des éditeurs au premier et au deuxième trimestre 2020.

Admixer.Network fonctionne comme un moteur de revenus publicitaires complet grâce à l'intégration transparente avec Admixer.SSP fournissant une connexion instantanée à des millions d'annonceurs de qualité. Il existe également une version simplifiée disponible pour les sites Web et les applications mobiles - Admixer.Publisher.

Abonnements

Dans une enquête menée par Digiday Research à l'automne dernier, près de 46% des éditeurs ont déclaré que la croissance des abonnements était un objectif majeur pour eux au cours des six prochains mois.

Le contenu par abonnement et par mur payant est un modèle commercial qui prend de plus en plus d'importance dans l'industrie car il lui permet de générer des revenus stables et prévisibles. Souvent, ce contenu n'a pas besoin d'un budget substantiel.

Selon l'enquête, en règle générale, seulement 25 % des ressources de l'entreprise sont consacrées aux produits d'abonnement. Cette source de revenus durables à faible coût a fait ses preuves pendant la crise.

Les abonnements ont en fait augmenté pour 29 % des éditeurs et diminué pour seulement 14 % des éditeurs. Pour 57 %, ils sont restés à plat. Les entreprises de contenu qui s'appuyaient sur le modèle d'abonnement ont pu résister à la tempête.

Autres sources de revenus

Les revenus liés aux événements ont chuté pour 60 % des éditeurs, tandis que les revenus provenant du contenu de marque et du matériel des partenaires ont diminué pour 58 % des entreprises de médias.

Les revenus du commerce et des affiliés ont affiché une légère augmentation pour 15 % des éditeurs et sont restés stables pour plus de la moitié d'entre eux.

Des menaces

Transition vers le monde post-cookie

Le modèle de suivi du comportement des utilisateurs et de ciblage des audiences basé sur des cookies tiers va bientôt disparaître. Les annonceurs auront moins de capacités pour identifier les utilisateurs et cibler les campagnes avec précision. Cela peut entraîner une baisse de la monétisation des sites Web, car les CPM des utilisateurs non identifiés sont, en moyenne, 50 % inférieurs .

Pour contrôler la fréquence du contenu et la portée, les annonceurs peuvent limiter le nombre de sites Web sur lesquels ils placent des annonces, à ceux disposant d'une solution fiable d'identification des utilisateurs. Les petits éditeurs ne disposant pas de telles capacités seront les premiers à en pâtir. Les annonceurs seront également réticents à payer pour les impressions et à passer aux modèles CPC et CPA, où ils paient pour les résultats.

Concurrence accrue

L'incertitude entourant le suivi des utilisateurs sur le Web peut déplacer la priorité des annonceurs vers les supports dotés d'une solution éprouvée de ciblage.

Les annonceurs peuvent réaffecter leurs budgets à la publicité in-app , qui a toujours sa solution consacrée pour l'identification de l'utilisateur - SDK. Alternativement, les annonceurs peuvent se réorienter vers la publicité dans les jardins clos (ressources médiatiques appartenant à de grandes entreprises technologiques, telles que Facebook, Amazon, etc.).

Si les éditeurs n'offrent pas de solution technologique efficace pour la consolidation et le commerce des données de première partie, ils ne seront pas en mesure de soutenir la concurrence.

L'éditeur mondial South China Morning Post a lancé une plate-forme de données propriétaires pour remplacer les cookies tiers. La plate-forme, nommée SCMP Lighthouse, offrira aux annonceurs des informations critiques sur les consommateurs pour les aider à affiner les efforts de ciblage sur la base de lecteurs mensuels de plus de 50 millions de SCMP.

Fraude

Le commerce d'espaces publicitaires sur le Web ouvert pose un problème croissant de transparence et de responsabilité des revendeurs. Les dommages liés à l'usurpation de domaine et à d'autres activités frauduleuses devraient atteindre 26 milliards de dollars en 2020.

Selon les recherches de l'ISBA : en prenant d'autres coûts visibles tels que les frais DSP/SSP et d'autres coûts technologiques, 15 % des dépenses des annonceurs – un « delta inconnu », représentant environ un tiers des coûts de la chaîne d'approvisionnement – n'ont pas pu être attribués.

L'élimination imminente des cookies tiers ne fera qu'aggraver le problème et rendra plus difficile l'optimisation de la chaîne d'approvisionnement de la diffusion d'annonces. Les systèmes anti-fraude doivent être reconstruits pour le nouvel écosystème sans cookies tiers.

Opportunités

Exploiter les données

En raison de l'élimination des cookies tiers, l'importance des données propriétaires augmentera. Les éditeurs collectent des segments d'utilisateurs et consolident et analysent les données, ont un avantage concurrentiel et sont plus résistants à la crise que les éditeurs sans de telles capacités.

L'exploitation des données de première partie ouvre d'innombrables possibilités pour améliorer l'expérience du contenu et accroître l'engagement avec des messages et des supports personnalisés. Avec les données, les annonces peuvent être adaptées à des publics particuliers, pour la promotion croisée de sites Web ou pour augmenter le CPM du placement publicitaire proposé.

Plus de 12% des budgets publicitaires sont alloués à l'acquisition de données first party pour le ciblage d'audience. La demande de données augmentera de façon exponentielle au cours des 2 prochaines années, et les éditeurs doivent être prêts à échanger leurs données. Découvrez comment capitaliser sur les données des utilisateurs dans notre guide sur la monétisation des données pour les éditeurs.

Ciblage contextuel

Le ciblage contextuel a longtemps été un outsider puisque les annonceurs privilégiaient le ciblage comportemental à l'aide de cookies, ce qui leur permettait de construire des profils d'audience précis. Cependant, les cookies collectaient fréquemment des données sans le consentement de l'utilisateur et ont été les premiers à souffrir après une vague de législations sur la confidentialité et la décision conséquente des navigateurs d'éliminer les cookies.

Le ciblage contextuel est désormais de retour dans les favoris puisqu'il n'utilise pas de cookies et ne cible pas directement les utilisateurs. Le développement récent de l'IA permet une analyse automatique du contenu et de l'intention de la page Web, avant de placer l'annonce.

Pour récolter les fruits de la résurgence du ciblage contextuel, les éditeurs doivent comprendre quel type de contenu leur public consomme et analyser le contenu identifiant les mots-clés sur la page Web et créer le bon contexte.

Formats d'annonces

Les éditeurs doivent faire preuve d'innovation dans les formats publicitaires qu'ils proposent aux annonceurs, car la crise a modifié le comportement traditionnel des utilisateurs et le canal auquel ils peuvent être joints.

Par exemple, alors que d'autres formats publicitaires souffrent, les dépenses publicitaires natives aux États-Unis devraient augmenter de plus de 20 % en 2020, pour atteindre un total de 52,75 milliards de dollars. Les annonces display natives reçoivent un taux de clics 60 % plus élevé et sont vues 54 % plus fréquemment que les annonces display classiques. Il est moins intrusif et invoque la confiance de la jeune cohorte d'utilisateurs de la génération Y et de la génération Z.

Un autre format publicitaire qui a résisté à la crise est la publicité vidéo. Les éditeurs assistent déjà à un rebond des dollars publicitaires vidéo. En outre, près de 3 acheteurs de médias sur 4 prévoient d'augmenter leurs dépenses publicitaires en vidéo numérique cette année.

Conclusion

Les éditeurs sont sur un chemin lent vers la récupération. Alors que l'économie rebondit et rouvre ses portes, l'impact sur le marché des médias commence seulement à se faire sentir.

La crise actuelle propulsée par la pandémie a accéléré des tendances qui étaient déjà en cours.

Le modèle financé par la publicité a commencé à décliner, les propriétaires de médias avisés se tournant vers les revenus des lecteurs via les abonnements. L'importance des données propriétaires n'augmentera qu'après la suppression progressive des cookies tiers, et les éditeurs doivent réfléchir à l'avance au renforcement de leurs capacités en matière de données.