Soluciones de jubilación: situación actual, oportunidades y desafíos para los transportistas

Publicado: 2023-08-30Introducción:

Los servicios de jubilación desempeñan un papel fundamental a la hora de ayudar a las personas a planificar y asegurar su futuro financiero durante los años posteriores al trabajo. Con una población que envejece y necesidades de jubilación en evolución, el panorama de los servicios de jubilación ha sido testigo de cambios significativos.

Anexo 1: Fotografías de archivo de Source-Adobe

Estos son los pocos tipos de soluciones de jubilación disponibles para la población que envejece:

- Planes de jubilación patrocinados por el empleador: los empleadores ofrecen planes de jubilación como 401(k), 403(b) o planes similares a sus empleados que les permiten contribuir una parte de sus ingresos antes de impuestos a una cuenta de jubilación, a menudo con contribuciones equivalentes del empleador.Estos planes se utilizan ampliamente y sirven como un importante vehículo de ahorro para la jubilación para millones de estadounidenses.

- Cuentas de jubilación individuales (IRA): Las IRA son cuentas de ahorro para la jubilación individuales que las personas pueden configurar de forma independiente.Ofrecen ventajas fiscales, ya sea como IRA tradicionales (con contribuciones con impuestos diferidos) o como Roth IRA (con retiros libres de impuestos durante la jubilación). Las cuentas IRA ofrecen flexibilidad adicional para los ahorros para la jubilación más allá de los planes patrocinados por el empleador.

- Seguro Social: El Seguro Social es un programa gubernamental que ofrece beneficios de jubilación a personas elegibles.Los trabajadores aportan una parte de sus ingresos al sistema de Seguridad Social durante sus años de trabajo y, al jubilarse, son elegibles para recibir beneficios según su historial de ingresos. El Seguro Social sirve como fuente fundamental de ingresos de jubilación para muchos estadounidenses.

- Planes de pensiones: los planes de pensiones tradicionales, también conocidos como planes de beneficios definidos, eran comunes en el pasado, pero se han vuelto menos frecuentes en los últimos años.Estos planes prometen un monto de beneficio fijo basado en los años de servicio y el salario. Hoy en día, la mayoría de los empleadores del sector privado han pasado a planes de contribución definida como los 401(k), que colocan el riesgo de la inversión en los empleados.

- Anualidades: Las anualidades son productos financieros ofrecidos por compañías de seguros que brindan un flujo de ingresos garantizado durante la jubilación y que están diseñados para ofrecer pagos de por vida o de plazo fijo a las personas que las compran.Las anualidades pueden ser una herramienta valiosa para los jubilados que buscan ingresos predecibles y protección contra el riesgo de longevidad.

Ahora exploremos la situación actual de los servicios de jubilación, identifiquemos oportunidades para las aseguradoras y abordemos los desafíos que deben afrontar para prosperar en el mercado de jubilación.

Situación Actual de los Servicios de Jubilación:

- Cambios demográficos: La población estadounidense está experimentando un cambio demográfico significativo: la generación Baby Boomer está llegando a la edad de jubilación y la Generación X y los Millennials planifican cada vez más su jubilación.Esta diversificación del mercado exige servicios de jubilación personalizados por parte de las compañías que satisfagan las necesidades y preferencias únicas de cada grupo de edad.

- Avances tecnológicos: El auge de las tecnologías digitales ha transformado la forma en que se prestan los servicios de jubilación.Los operadores están utilizando inteligencia artificial, aprendizaje automático y análisis de datos para personalizar los planes de jubilación, optimizar los procesos y mejorar las experiencias de los clientes. Las plataformas digitales han facilitado que las personas accedan a información de jubilación y administren sus cuentas de forma remota.

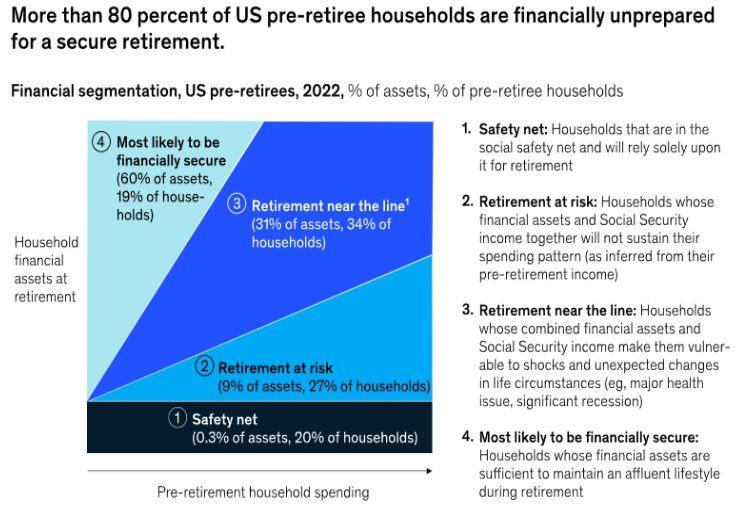

- Brecha de ahorro para la jubilación: a pesar de la disponibilidad de planes de jubilación como 401(k) e IRA, una parte considerable de la población todavía enfrenta una brecha de ahorro para la jubilación.Muchos estadounidenses no están ahorrando lo suficiente para la jubilación, lo que genera preocupaciones sobre su seguridad financiera durante la jubilación. Los transportistas deben abordar esta brecha y desarrollar estrategias para fomentar mayores ahorros. A muchos prejubilados se les está acabando el tiempo para acumular suficientes activos para la jubilación. Es posible que poco más del 80 por ciento de los baby boomers no estén preparados para la jubilación, según las encuestas de McKinsey en 2021 y 2022 (Anexo 2 ).(“Del ahorro al gasto: surge un segundo frente en la jubilación en EE. UU.…”) Las encuestas preguntaban sobre la suficiencia financiera de los encuestados durante la jubilación (preguntando si los hogares tienen activos suficientes para cubrir el gasto esperado), así como sobre su confianza en la jubilación (si se sienten adecuadamente preparados para gestionar sus finanzas). Aproximadamente el 47 por ciento de los hogares que se acercan a la jubilación informan que no han alcanzado la suficiencia financiera, incluido el 20 por ciento que está en la red de seguridad, que depende en gran medida del Seguro Social para sus ingresos de jubilación, y el 27 por ciento que está en riesgo financiero de no poder soportar sus años de trabajo. estándar de vida. Otro tercio de los hogares se encuentra financieramente cerca de la línea, en el sentido de que sus activos dejan poco o ningún margen para shocks como caídas del mercado, inflación continua o cambios en la salud familiar. "Eso deja sólo el 19 por ciento de los prejubilados con probabilidades de estar completamente seguros financieramente". (“Del ahorro al gasto: Surge un segundo frente en las jubilaciones estadounidenses…”)

——————————————————————————————————————————————–

Cuadro 2: Encuesta de preparación para la jubilación de Source-McKinsey, abril de 2022

————————————————————————————————————————————————

Oportunidades para transportistas en servicios de jubilación:

- Soluciones de jubilación personalizadas: los avances en análisis de datos e inteligencia artificial presentan una oportunidad única para que las aseguradoras ofrezcan soluciones de jubilación personalizadas.Al analizar la situación financiera, la tolerancia al riesgo y los objetivos de jubilación de los clientes, las aseguradoras pueden adaptar los planes de jubilación que se adapten a las necesidades individuales, promoviendo una mayor participación y tasas de contribución.

- Planificación integral de la jubilación: las aseguradoras pueden ampliar sus servicios más allá de los productos de jubilación tradicionales y brindar soluciones integrales de planificación de la jubilación.Esto puede incluir ofrecer asesoramiento sobre la gestión de los costos de atención médica, la optimización de la Seguridad Social, la planificación de cuidados a largo plazo y la planificación patrimonial. Proporcionar una planificación integral de la jubilación puede fortalecer las relaciones y la lealtad de los clientes.

- Adoptar la inversión ESG: la inversión ambiental, social y de gobernanza (ESG) ha ganado terreno entre los inversores que buscan alinear sus ahorros para la jubilación con sus valores.Los operadores pueden aprovechar esta oportunidad incorporando opciones de inversión ESG en sus planes de jubilación, atrayendo inversores socialmente responsables y fomentando el compromiso de los clientes a largo plazo.

- Énfasis en la educación financiera: las iniciativas educativas sobre planificación de la jubilación y educación financiera pueden ayudar a las compañías a empoderar a las personas para que tomen decisiones informadas sobre su jubilación.Al ofrecer talleres, seminarios web y recursos educativos, los operadores pueden generar confianza y credibilidad y, en última instancia, aumentar la retención de clientes.

Desafíos que enfrentan los Transportistas en el contexto de la prestación de Servicios de Jubilación:

- Cumplimiento normativo: la industria de la jubilación está sujeta a varios requisitos regulatorios de agencias federales como el DOL y la SEC.Las aseguradoras deben cumplir con estas regulaciones y al mismo tiempo afrontar posibles cambios en la legislación que pueden afectar las ofertas de jubilación y las opciones de inversión.

- Gestión del riesgo de longevidad: Con el aumento de la esperanza de vida, las aseguradoras enfrentan el desafío de gestionar el riesgo de longevidad, que es el riesgo de sobrevivir a los ahorros para la jubilación.Ofrecer anualidades u otras soluciones de ingresos vitalicios puede mitigar este riesgo, pero requiere una planificación y suscripción cuidadosas.

- Mantener la confianza del cliente: el mercado de jubilación es altamente competitivo y numerosos proveedores compiten por la atención de los clientes.Generar y mantener la confianza del cliente es esencial para que los operadores sigan siendo relevantes y exitosos en este panorama. Abordar las inquietudes relacionadas con las tarifas, la transparencia y el desempeño es crucial para ganarse y retener la confianza de los clientes.

- Adopción tecnológica: si bien los avances tecnológicos presentan oportunidades, también plantean desafíos en términos de implementación e integración.Los operadores deben invertir en modernizar sus sistemas y procesos para ofrecer experiencias digitales fluidas a los clientes y al mismo tiempo garantizar la seguridad y privacidad de los datos.

Conclusión:

La industria de servicios de jubilación de EE. UU. está experimentando un cambio de paradigma debido a los cambios demográficos, los avances tecnológicos y la evolución de las expectativas de los clientes. Los operadores de hoy tienen a mano una oportunidad increíble para dar forma al futuro de los servicios de jubilación ampliando sus ofertas de productos y servicios, aprovechando los avances tecnológicos y de inteligencia artificial y garantizando la personalización para sus clientes.

Además, deberían recalibrarse para gestionar el cumplimiento normativo, gestionar el riesgo de longevidad, generar confianza en los consumidores y centrarse en la adopción digital. Las aseguradoras pueden posicionarse como socios confiables para ayudar a las personas a alcanzar sus objetivos de jubilación y crear un futuro financieramente seguro.

Sobre el Autor:

Neeraj Kaushik , consultor principal, es gerente de producto de la iniciativa de plataforma Infosys McCamish NGIN en Infosys McCamish Systems.

Neeraj es un líder innovador y eficaz reconocido por lograr resultados excepcionales en entornos altamente competitivos que requieren mejora continua y ha impulsado el negocio de proyectos tecnológicos a gran escala con sede en la geografía de EE. UU., Reino Unido, India y China durante los últimos 18 años. Tiene un excelente dominio empresarial, arquitectura, diseño e implementación de habilidades en diversas administraciones de seguros de vida, así como en sistemas de compensación y gestión de productores. Es un autor publicado y aunque líder en el espacio Insurtech de EE. UU.

Antes de esto, Neeraj formó parte de las firmas Big 4 Consulting, donde lideró programas de transformación digital para la industria de seguros. Ha liderado iniciativas de transformación y consultoría estratégica en el ámbito de los seguros de vida, anualidades y seguros de propiedad y accidentes.

Tiene una maestría en seguros y gestión de riesgos de BIMTECH (India) y las designaciones de ALMI (LOMA) y Fellow (III India).

Detalles de contacto:

https://www.linkedin.com/in/neerajkaushikprincipalconsultant/