Los metainformes aumentan los costos y reducen los ingresos publicitarios en la actualización de rendimiento del tercer trimestre

Publicado: 2022-10-28El compromiso de Mark Zuckerberg con su visión del metaverso está a punto de enfrentar su mayor prueba, con los resultados del tercer trimestre de Meta que muestran costos crecientes, ingresos publicitarios reducidos y un crecimiento más lento en mercados clave.

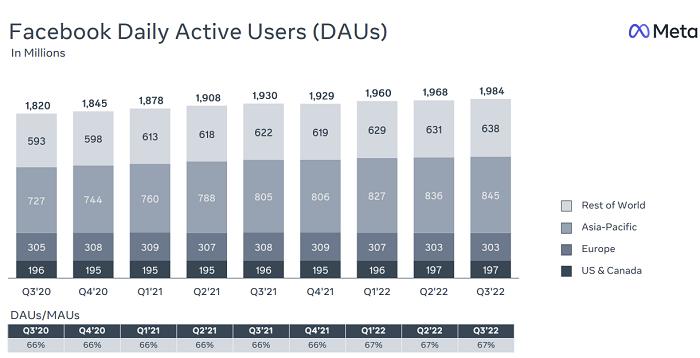

En primer lugar, sobre el uso: Facebook ahora tiene 1980 millones de usuarios activos diarios, un aumento de 16 millones en su último informe.

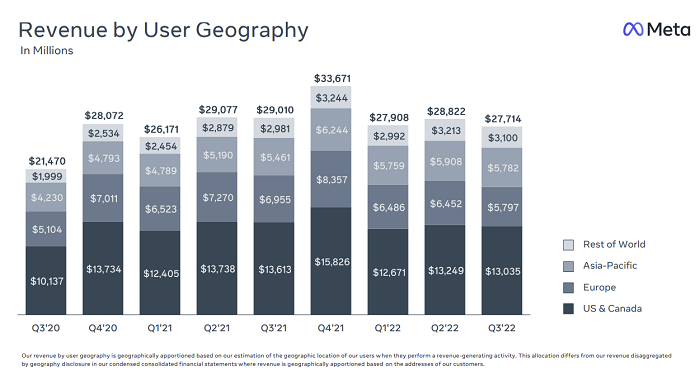

Pero como puede ver, lo difícil de vender para Facebook aquí es que todo ese crecimiento proviene de los mercados de Asia-Pacífico y del 'resto del mundo', que no son tan lucrativos para la empresa como los EE. UU. y Europa.

Facebook ha experimentado un sólido crecimiento en India e Indonesia, a medida que aumenta la conectividad y la accesibilidad en estas regiones, pero los recuentos de uso general aquí no contribuyen tanto a los resultados de la empresa. Lo harán, con suerte, a medida que estos mercados maduren y Facebook continúe aumentando su presencia. Pero como puede ver, el crecimiento de DAU en los EE. UU. y Europa está muerto, lo cual es una señal preocupante para la aplicación.

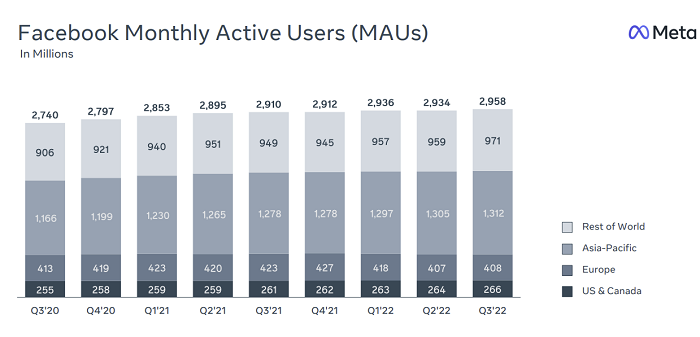

Los recuentos mensuales de usuarios activos de Facebook reflejan una historia similar, con casi todo el crecimiento fuera de sus principales mercados de ingresos.

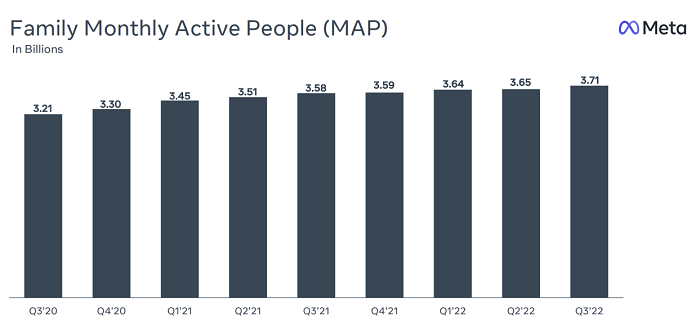

Pero, de nuevo, el uso de Facebook se mantiene firme, las personas todavía inician sesión en la aplicación todos los días, con un recuento total de usuarios que aún supera los 3 mil millones. Me preguntaría si aquellos que inician sesión pasan tanto tiempo como solían en la aplicación (algo que Meta no informa), pero las cifras generales subrayan el papel importante que las herramientas de Meta aún desempeñan en nuestro panorama interactivo más amplio. al igual que sus estadísticas de Family Active People (es decir, usuarios de FB, WhatsApp, IG y Messenger).

Las aplicaciones de Meta siguen siendo muy populares. Pero aun así, hay algunos signos preocupantes.

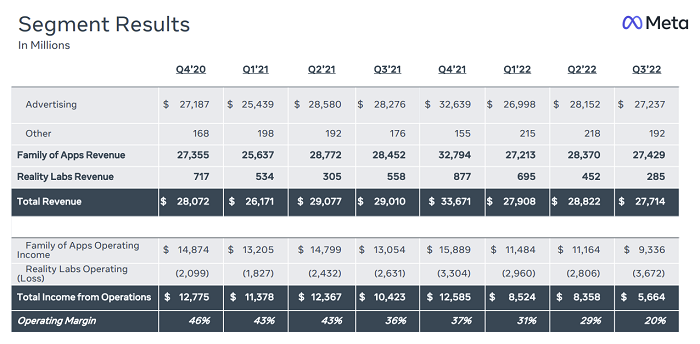

Esas preocupaciones se exacerban aún más cuando se examinan las cifras de ingresos de Meta. Meta recaudó $27,71 mil millones en el trimestre, lo que sigue siendo un resultado masivo, pero representa una disminución del 4 % año tras año.

Ese rendimiento reducido de los ingresos se debe en parte a los impactos de los cambios en la privacidad de los datos, en parte a la recesión económica más amplia, mientras que Meta también señala que:

“Si los tipos de cambio se hubieran mantenido constantes con el tercer trimestre de 2021, los ingresos habrían sido $1,79 mil millones más altos”

En otras palabras, hay varios factores en juego, no es uno solo lo que está afectando las cifras de ingresos de Meta. Pero acumulativamente, están teniendo un gran impacto, lo cual no es bueno cuando Meta también continúa invirtiendo en su costosa visión de metaverso, que ha visto aumentar sus costos y gastos en un 19% interanual a $22,050 millones.

Lo que es aún peor aquí es que Reality Labs, su departamento de realidad virtual y su mayor centro de costos, también genera menos ingresos con el tiempo, ya que el aumento de los precios de los auriculares de realidad virtual y la reducción del interés en el metaverso han hecho que disminuyan las ventas y la entrada de ingresos. .

Como puede ver aquí, después de alcanzar su punto máximo en el cuarto trimestre del año pasado, probablemente debido a que las personas compraron auriculares Quest para Navidad, los ingresos de Reality Labs han disminuido significativamente, mientras que las pérdidas operativas de la división continúan aumentando.

Y Meta dice que eso solo empeorará a corto plazo:

“Anticipamos que las pérdidas operativas de Reality Labs en 2023 crecerán significativamente año tras año. Más allá de 2023, esperamos acelerar las inversiones de Reality Labs de tal manera que podamos lograr nuestro objetivo de aumentar los ingresos operativos generales de la empresa a largo plazo”.

Y esto no se ve muy bien:

Parece que el empuje del metaverso va a costar mucho más en el desarrollo antes de llegar a la siguiente etapa.

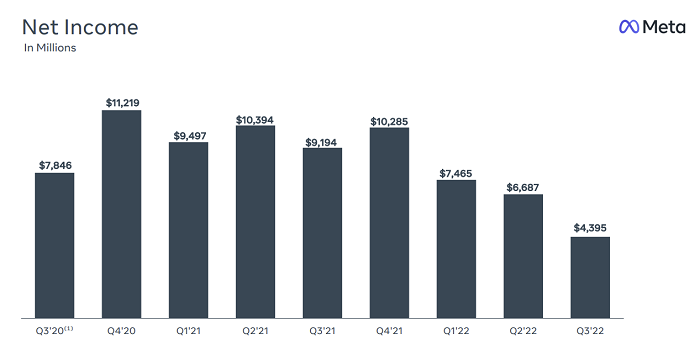

Podría decirse que este es el período más desafiante en la historia de Meta y, de hecho, en la carrera profesional de Zuckerberg. La empresa ha perdido dos tercios de su valor desde septiembre del año pasado (y eso es antes de este resultado de ganancias), en medio de un creciente escepticismo sobre su visión del metaverso, preguntas constantes sobre los impactos negativos de sus aplicaciones y desafíos crecientes para su negocio publicitario.

En el metaverso, como se señaló, la empresa sigue invirtiendo dinero en su estrategia de futuro que, de nuevo, todavía parece que va a costar mucho más antes de que esté cerca de ser una alternativa viable, funcional y viable para la conectividad digital. y compromiso. La opinión de Zuck es que, algún día, todos estaremos interactuando en espacios impulsados por VR/AR, lo que mejorará la sensación de conexión mucho más allá de lo que las aplicaciones de redes sociales actuales son capaces de hacer. Y eso puede ser cierto, pero requerirá una adopción generalizada de hardware cada vez más costoso y, en realidad, una o dos aplicaciones geniales que harán que sus dispositivos VR y/o AR sean realmente imprescindibles.

Meta ha dicho que llevará años, tal vez una década , antes de llegar a la siguiente etapa, pero ¿pueden Meta y sus inversores soportar diez años de dolor por la posibilidad de lo que podría venir después?

Lo que lleva al problema de los anuncios. Meta ya ha dicho que las indicaciones de privacidad de datos ATT de Apple le costarán alrededor de $ 10 mil millones este año , y continúa señalando "vientos en contra" en la industria publicitaria que están impidiendo el rendimiento de su negocio publicitario principal. Combine la falta de confianza en la empresa con más opciones para el consumidor, luego agregue una recesión económica mundial, y el resultado es que los negocios publicitarios de Meta no son tan sólidos como lo fueron antes. Todavía es bueno: la gran mayoría de los $ 27 mil millones en ingresos de Meta este trimestre provinieron de anuncios, pero la compañía realmente necesita seguir haciendo crecer su negocio publicitario para seguir financiando sus proyectos futuros, lo que, cada vez más, parece ser un equilibrio imposible.

También puede agregar a esta última puñalada de Apple a la compañía: un impuesto del 30% sobre publicaciones promocionadas en aplicaciones sociales anunciado esta semana.

Entonces, ¿qué hace Meta? Es demasiado tarde para volver atrás ahora, ya ha invertido miles de millones en el metaverso y lo que ve como la siguiente fase para la empresa.

Podría reducir esa inversión, como sugirió Brad Gerstner de Altimeter Capital en una carta abierta reciente, en la que Gerstner, como representante de alrededor de 2 millones de acciones de Meta , dijo que:

“Creemos que Meta debería limitar sus inversiones en el metaverso a no más de $5 mil millones por año con objetivos más discretos y medidas de éxito, a diferencia de la estrategia actual mucho más ambiciosa y abierta”.

Por contexto, Meta gastó el doble en sus proyectos de metaverso el año pasado , y claramente lo superará nuevamente en 2022.

Tal vez esa sería una forma de racionalizar la inversión y mantener sus proyectos en marcha, pero presumiblemente, eso también extendería la línea de tiempo para el desarrollo de su metaverso. Y el tiempo es algo que tal vez Meta no tenga.

Porque las aplicaciones de Meta, si bien siguen siendo muy populares y, como se señaló, siguen experimentando un crecimiento general en el número total de usuarios, también están experimentando una desaceleración en áreas clave.

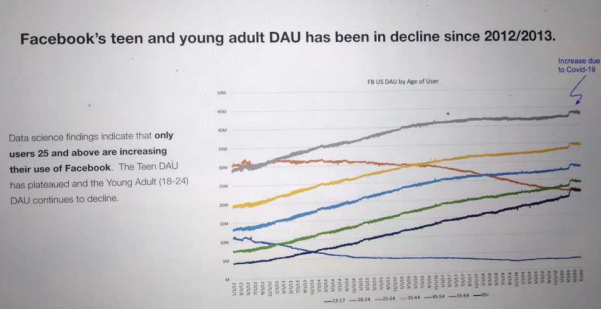

La consideración clave aquí es el público más joven, que Meta ha reconocido que no está usando sus aplicaciones como antes .

Las tendencias en la demografía más joven lógicamente se propagan con el tiempo, lo que significa que Meta, si bien sigue siendo una utilidad clave en muchos aspectos, está perdiendo terreno lentamente frente a otras plataformas.

No está sucediendo rápidamente, es una disminución constante y se relaciona en gran medida con el tiempo que se pasa en la aplicación, en lugar de iniciar sesión para verificar las últimas actualizaciones, luego cerrar sesión y pasar más tiempo en otro lugar (que, diría yo, es la razón por la cual el usuario general de Meta los recuentos siguen siendo altos). Pero está claro que está sucediendo, y aunque a Meta le encantaría dedicar más tiempo y esfuerzo a reparar Instagram y Facebook, y volver a encarrilar su negocio principal, es posible que no pueda hacerlo, ya que su replicación de cada aplicación de tendencia que viene a lo largo parece sugerir.

Y luego están las preocupaciones sobre el daño causado por Instagram , cómo Facebook continúa facilitando la difusión de información errónea , cómo los planes de Meta para cifrar todos los mensajes protegerán a los delincuentes de la detección.

Cuando observa el alcance completo del negocio de Meta, en realidad, necesita comenzar de nuevo con el metaverso, y necesita que el metaverso se convierta en una cosa. De lo contrario, está en un descenso lento y constante de regreso a la tierra.

Nuevamente, esto no está sucediendo rápidamente, no estoy diciendo que Facebook esté muerto o que Meta desaparecerá pronto, porque absolutamente no lo hará. Pero Zuck and Co. están navegando lógicamente hacia un nuevo futuro para la empresa por una buena razón. Y ahora es una carrera para ver si puede llegar allí, sin gastar demasiado y cabrear a demasiados accionistas en el proceso.

Dicho todo esto, tampoco descartaría a Meta demasiado rápido. Es muy probable que Zuckerberg tenga razón, la interacción digital en espacios totalmente inmersivos, a través de avatares, productos digitales y más; todo esto parece muy lógico, especialmente cuando observa cómo los jóvenes se involucran en mundos de juegos como Fortnite y Roblox. Esos son los usuarios que Zuck está planeando, no los críticos vocales de cómo se ve el metaverso en este momento.

Y si consigue el momento adecuado, Meta aún podría ser el conector crítico en la próxima fase.

Pero en este momento, Zuck and Co. sentirán el calor, más que nunca.