Una guía de cumplimiento legal para empresas emergentes de Fintech en la India

Publicado: 2023-01-23La tecnología financiera o Fintech para abreviar, es una innovación tecnológica que amplía la prestación de servicios financieros de los métodos tradicionales. Fintech mejora y automatiza actividades financieras como invertir y comerciar en mercados financieros usando teléfonos inteligentes, comprar criptomonedas en línea, etc. Por lo tanto, las empresas fintech son aquellas que brindan servicios financieros, administración financiera y servicios de planificación financiera a personas o entidades a través de una plataforma digital.

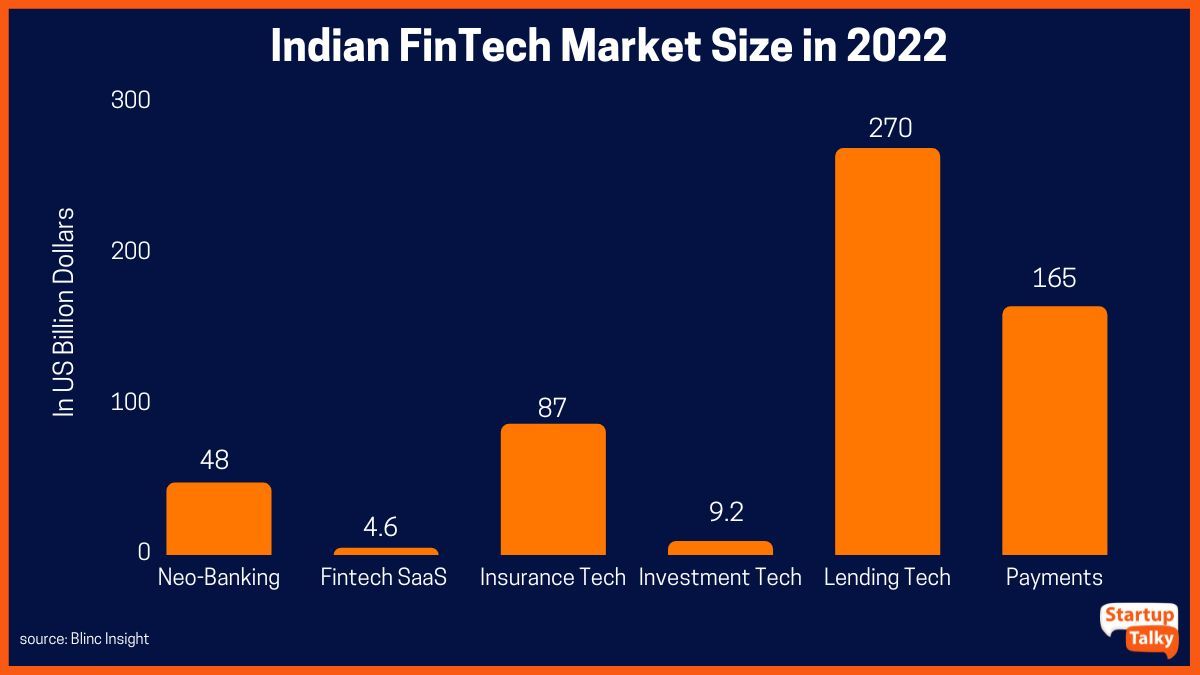

El mercado fintech de la India es el tercero más grande del mundo con una valoración de USD 31 mil millones, según el informe de Blinc Invest. El apoyo del gobierno indio a la digitalización, el aumento de ciudadanos expertos en tecnología, el creciente número de usuarios móviles, la construcción de redes digitales y la simplificación de los procesos financieros han contribuido al rápido crecimiento del sector fintech en el país.

Tipos de servicios prestados por Fintech Startups

Diferente estructura comercial de una startup Fintech

Empresa unipersonal (OPC)

Sociedad de responsabilidad limitada (LLP)

Sociedad Limitada Privada (PLC)

Cumplimiento legal para una startup Fintech

Via de pago

Protección de Datos

Agregadores de Seguros Fintech

Carteras digitales

Plataformas de préstamos

¿Por qué son necesarios los cumplimientos estrictos?

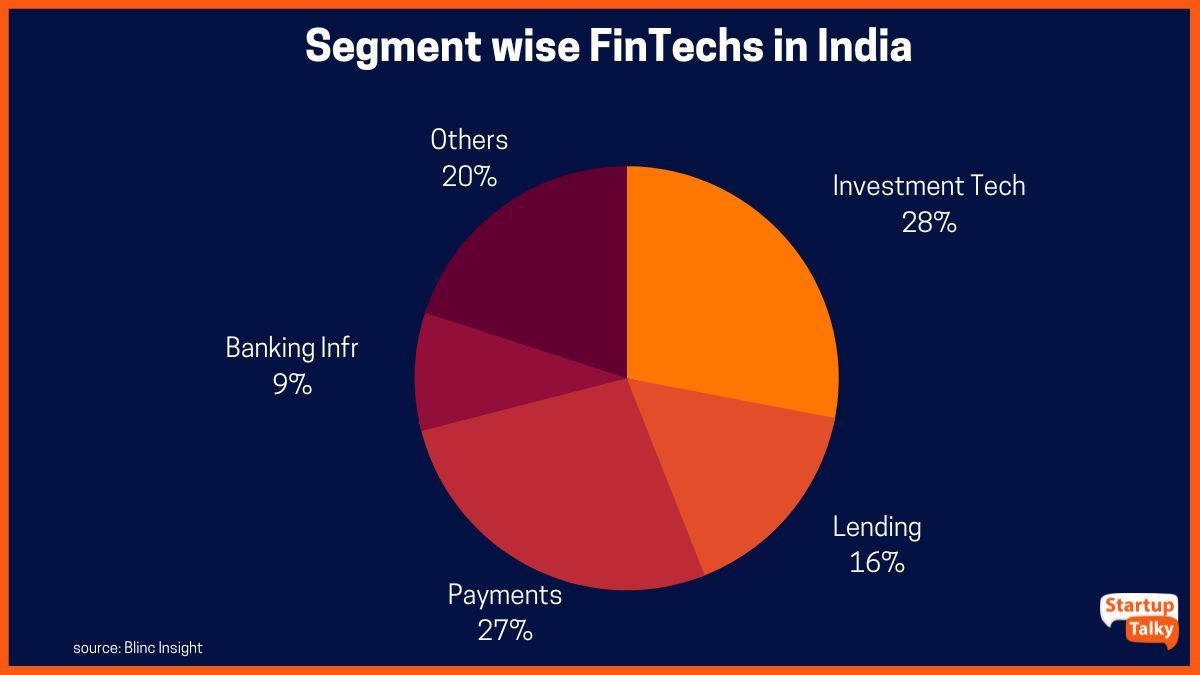

Tipos de servicios prestados por Fintech Startups

El ecosistema favorable en India brinda una gran oportunidad para que el sector fintech continúe creciendo. Las empresas Fintech en India brindan servicios principalmente en cuatro categorías principales:

- Servicios de pago y remesas como monederos electrónicos y pagos móviles

- Préstamos entre pares (préstamos P2P)

- Servicios de banca minorista: incluidos los servicios de consumidor a empresa (C2B) y de empresa a consumidor (B2C)

- Servicios de consulta personal para ahorro y finanzas.

Estructuras de negocio de una startup Fintech

Una startup fintech puede ser cualquiera de las siguientes:

Empresa unipersonal (OPC)

De acuerdo con la Ley de Sociedades Indias de 2013, Sección 3(1)(c), una sola persona puede formar una empresa con un fin lícito. En caso de que el propietario sea una sola entidad que quiera operar un negocio, esta es una buena opción.

Sociedad de responsabilidad limitada (LLP)

Una empresa en la que la responsabilidad de los socios se limita a sus respectivas acciones se denomina Sociedad de responsabilidad limitada.

Sociedad Limitada Privada (PLC)

En este tipo de configuración, la empresa se trata como una entidad separada de los propietarios con sus propios derechos y responsabilidades. Los propietarios, directores y accionistas no tienen responsabilidad personal frente a los acreedores. Para las nuevas empresas fintech en India, este es el marco de formación preferido.

Cumplimiento legal para una startup fintech

La naturaleza del negocio de una empresa fintech hace que sea de alto riesgo y esté muy ligada a un marco legal. Por lo tanto, la lista de requisitos y cumplimientos legales para operar una startup fintech en India es larga y detallada. Esto se complica aún más ya que la mayoría de las empresas fintech ofrecen una variedad de servicios a sus clientes. Algunos cumplimientos legales importantes son:

Via de pago

Todas las pasarelas de pago y los agregadores de pago son intermediarios que facilitan el pago en línea de acuerdo con la Circular sobre las Directrices sobre la regulación de los agregadores de pago y las pasarelas de pago, 2020. Las interacciones relacionadas con los agregadores de pago y las pasarelas de pago deben realizarse a través de un banco entre la pasarela de pago y el Banco de Reserva de la India (RBI). Esto se debe a que las pasarelas de pago generalmente mantienen ciertos requisitos para proteger y asegurar las transacciones digitales, como el Estándar de protección de datos de la industria de tarjetas de pago (PCI DSS). Este es un paso necesario para salvaguardar las transacciones digitales.

Protección de Datos

Las empresas financieras, por la propia naturaleza de su negocio, recopilan y tienen acceso a información personal y sensible de sus clientes. Esto automáticamente les obliga a cumplir con la Ley de Tecnología de la Información de 2000 y sus reglamentaciones pertinentes, como las Reglas de TI (Prácticas y procedimientos de seguridad razonables y Datos o información personal confidencial), 2011 ("Reglas de SPDI"). Esto protege los datos, administra y reporta brechas de seguridad y evita complicaciones legales. Los procedimientos legales prohíben que las entidades corporativas revelen cualquier dato confidencial que hayan recibido del proveedor de información, sujeto a ciertas excepciones.

Agregadores de Seguros Fintech

Los agregadores de seguros están regidos y regulados por las Regulaciones de Agregadores Web de Seguros de la Autoridad de Desarrollo y Regulación de Seguros de la India (IRDAI), 2017. Estos agregadores de seguros brindan información sobre varios productos de seguros de conformidad con las regulaciones de IRDAI.

Carteras digitales

Una startup fintech que proporciona servicios de billetera electrónica o billetera móvil debe cumplir con los requisitos de KYC (Conozca a su cliente). Las especificaciones de KYC están descritas por el RBI en su "Dirección maestra - Dirección de Conozca a su cliente (KYC) 2016" y "Pautas para instrumentos de pago prepago".

Plataformas de préstamos

Las plataformas de préstamos se rigen por las instrucciones maestras - NBFC - Direcciones de la plataforma de préstamos entre pares (banco de reserva), 2017. Dice que las plataformas de préstamos con licencia P2P NBFC tienen que publicar obligatoriamente las tasas predeterminadas de la plataforma en su sitio web. También deben proporcionar a los prestamistas y prestatarios la información adecuada que les permita tomar decisiones claras e informadas.

Además de los cumplimientos legales mencionados anteriormente para las nuevas empresas Fintech en India, otras regulaciones y cumplimientos incluyen:

- Registro de impuestos sobre bienes y servicios

- Formación y gestión de contratos legales

- Protección de los derechos de propiedad intelectual (DPI)

- Ley de tecnología de la información y cumplimiento de normas

- Regulaciones de la Junta de Bolsa y Valores de India (SEBI)

- Regulaciones RBI

- Directrices de la Corporación Nacional de Pagos de la India (NCPI)

¿Por qué son necesarios los cumplimientos estrictos?

El sector de startups Fintech de India está creciendo rápidamente utilizando tecnologías nuevas y emergentes como inteligencia artificial, aprendizaje automático, blockchain, etc. para proporcionar servicios financieros más rápidos y eficientes. Lo que esto también abarca es que las empresas fintech tienen acceso a datos de naturaleza altamente confidencial. La necesidad de un cumplimiento estricto es principalmente proteger esos datos contra el uso indebido, así como garantizar que las empresas de tecnología financiera operen dentro de los parámetros de la ley.

Conclusión

El proceso de lanzamiento de una nueva empresa fintech es complicado. Sin embargo, no se puede enfatizar lo suficiente la gran importancia de cumplir con las legalidades y regulaciones de las políticas fintech de la India. Esto ayuda a evitar futuras complicaciones legales al mismo tiempo que permite que los jugadores emergentes aprovechen cualquier incentivo o beneficio del gobierno que se libere para este sector.

Preguntas más frecuentes

¿Qué leyes son aplicables a las empresas fintech en India?

Las diferentes leyes que regulan el sector FinTech en India son

- Ley de Sistemas de Pago y Liquidación, 2007

- La Ley de Sociedades de 2013

- La Ley de Protección al Consumidor, 2019

- La Ley de Prevención del Blanqueo de Dinero de 2002

- Ley de tecnología de la información de 2000

- Reglas del Banco de la Reserva de la India

- La Ley de Seguros, 1938

¿Las fintech operan sin licencias?

El RBI permite que las empresas Fintech en India obtengan una licencia NBFC.

¿Las empresas fintech están reguladas por RBI?

El Banco de la Reserva de India, también conocido como RBI, es el principal organismo financiero del país a cargo de regular las empresas fintech y otras instituciones financieras.

¿Es fintech es NBFC?

Es posible que las empresas Fintech no hayan logrado obtener licencias de prestamistas no bancarios del Banco de la Reserva de la India después de tres meses de compromiso y discusiones.