El informe de crédito digital para pymes de India 2023 refleja un déficit crediticio de 220 mil millones de dólares en financiamiento para mipymes, el financiamiento alternativo gana terreno

Publicado: 2023-09-11El informe colaborativo de GetVantage y Redseer Strategy Consultants, The India Digital SME Credit Report 2023, encuentra un déficit crediticio potencial de 220 mil millones de dólares en financiación de las MIPYME. Los analistas sugieren que la financiación alternativa es el camino a seguir para que las MIPYMES obtengan fondos.

El Informe de crédito para pymes digitales de India 2023 indica un déficit crediticio potencial de 220 mil millones de dólares que representa un obstáculo importante para que las mipymes indias obtengan financiación. El informe de colaboración entre GetVantage y Redseer Strategy Consultants afirma que sólo se infundieron 53 mil millones de dólares en el mercado a través de diversos canales, atendiendo sólo el 30% de la demanda total abordable, lo que resultó en una alarmante brecha de capital de más de 150 mil millones de dólares.

Bhavik Vasa, fundador y director ejecutivo de GetVantage, compartió que el déficit crediticio es mayor que el PIB de algunos países en desarrollo y se prevé que se ampliará aún más debido al entorno económico y regulatorio predominante.

"A medida que más empresas ingresan al mercado, es evidente que la demanda de crédito presenta un potencial de alcanzar casi 570 mil millones de dólares en los próximos años", añadió.

Desafíos de la digitalización para las mipymes indias

Aumento de la demanda de capital de trabajo impulsado por la pandemia

Desafíos de financiación tradicional para las mipymes

Oportunidades para las NBFC y las PYMES orientadas a lo digital

Aumento de soluciones de financiación alternativas

Importancia del financiamiento basado en ingresos (RBF)

Desafíos de la digitalización para las mipymes indias

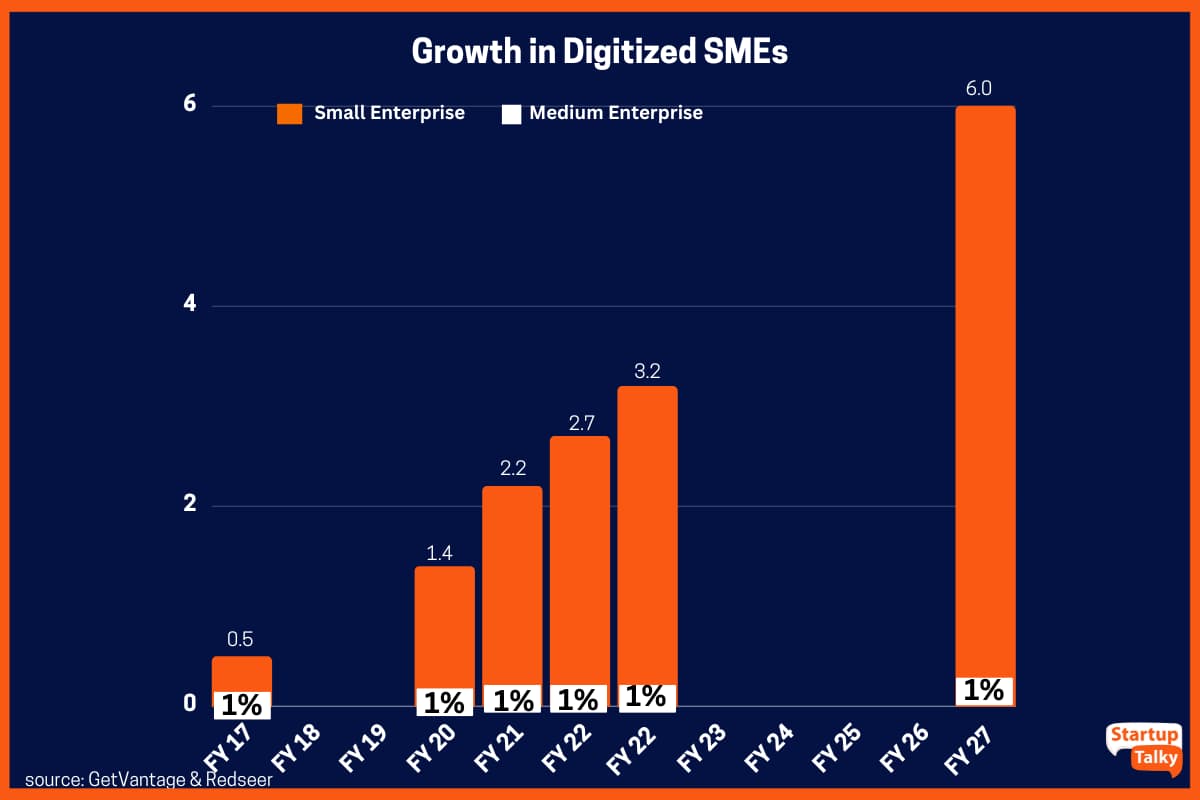

India alberga 64 millones de mipymes, lo que contribuye alrededor del 30% del PIB del país, pero está muy afectada por una digitalización limitada y un acceso limitado al capital. El informe revela que solo el 12% de ellas, o 7,7 millones, de mipymes en la India se han digitalizado al máximo. Estos son los comerciantes que ya diseñaron su plataforma y generan el 30% de sus ingresos de forma digital. El mayor impulso se produjo durante la pandemia, cuando la digitalización forzada facilitó el crecimiento exponencial, lo que llevó a menores costos de transformación, mayor utilidad, mayores ingresos y mejores comunicaciones y flexibilidad.

Aumento de la demanda de capital de trabajo impulsado por la pandemia

Antes de la pandemia, la demanda de capital de trabajo crecía a una tasa anual estable de 70 mil millones de dólares. Sin embargo, la digitalización forzada durante la pandemia aumentó la demanda en más de 100 mil millones de dólares en sólo dos años. Según los consultores Redseer, en los próximos años se espera que la demanda de capital de trabajo aumente constantemente a una tasa compuesta anual de alrededor del 20% y se prevé que alcance aproximadamente 570 mil millones de dólares.

Desafíos de financiación tradicional para las mipymes

Los desafíos de financiación, que van desde la accesibilidad hasta el burocracia, han estado impidiendo el crecimiento de las MIPYMES durante décadas. Si bien el gobierno ha realizado esfuerzos dedicados para abordar los problemas de liquidez que enfrentan las PYME, las instituciones financieras convencionales durante mucho tiempo lograron pocos avances para abordar de manera efectiva las preocupaciones de accesibilidad de estas empresas. Las instituciones crediticias tradicionales percibían a las PYME como inversiones riesgosas. Sus múltiples modelos de trabajo y condiciones de pago no convencionales les impedían conseguir fondos. Además, las instituciones financieras necesitan entre 90 y 120 días para desembolsar los créditos, lo que dificulta el flujo de trabajo de las PYME, ya que requieren capital de trabajo oportuno para satisfacer sus necesidades operativas.

El informe también señala que la ausencia de garantías y documentación completa ha planteado constantemente obstáculos para que los prestamistas tradicionales, como los bancos comerciales, ofrezcan financiación suficiente a las PYME.

StartupTalky

StartupTalky

Oportunidades para las NBFC y las PYMES orientadas a lo digital

Actualmente, los bancos públicos y privados solo pueden satisfacer el 30 por ciento de las demandas totales de las pymes, lo que crea oportunidades para las NBFC (empresas financieras no bancarias) y terceros prestamistas. En consecuencia, el 40 por ciento de la inversión de capital total en el mercado de las PYME se ha dirigido a las PYME orientadas digitalmente, que representan sólo el 12 por ciento del total de las MIPYME, según informó Redseer.

Kanishka Mohan, socia de Redseer, dijo: “Las pequeñas empresas representan el 90% de la demanda de crédito, pero continúan teniendo dificultades para recaudar capital debido a indicadores comerciales deficientes, activos limitados y proyecciones de crecimiento inciertas. Si el actual clima económico y regulatorio continúa, es probable que esta brecha se amplíe significativamente en los próximos cinco años".

Aumento de soluciones de financiación alternativas

El financiamiento alternativo se ha convertido en un recurso vital para las PYME, donde los modelos de préstamo innovadores, como el financiamiento basado en ingresos, los anticipos de ingresos recurrentes y el financiamiento de cuentas por cobrar comerciales, ofrecen accesibilidad, flexibilidad y transparencia. Estas soluciones, que se asemejan a opciones de cuasicapital, son adecuadas para ayudar a las pymes a ampliar sus operaciones.

Vasa comentó que la financiación alternativa desempeña un papel vital a la hora de ampliar el alcance limitado de los prestamistas tradicionales para atender a millones de empresas de la nueva economía y sectores emergentes. Dijo: “El requisito de crédito de 570 mil millones de dólares para las pymes digitales en los próximos cinco años representa una oportunidad sin precedentes para que las plataformas financieras alternativas, las NBFC y los prestamistas financieros tradicionales, como los bancos, colaboren y catalicen el crecimiento económico al priorizar el cumplimiento, la gobernanza, la inclusión y la innovación. .”

Actualmente, aproximadamente el 5% del mercado de préstamos se abastece a través de canales de financiación alternativos. Este segmento experimentó un crecimiento significativo durante la pandemia y se espera que se duplique en los próximos cinco años, alcanzando aproximadamente el 11%. Este crecimiento puede atribuirse a una mayor conciencia del mercado, un enfoque en atender a las PYME y la flexibilidad ofrecida en las opciones de pago.

Según Harsh Somaiya, cofundador de The Bear House, el crecimiento económico en la India ha sido impulsado por las PYME, ya que desempeñan un papel vital en la generación de empleo y la contribución al PIB general del país. A medida que la digitalización aumenta rápidamente, tener acceso a esta oportunidad de crédito aliviaría los desafíos de recaudación de fondos que generalmente enfrentan las pequeñas empresas, lo que también ayudaría con su rápida expansión. "Las plataformas de crédito de la nueva era mantienen los objetivos comerciales en primer plano. Esto, junto con la oportunidad de crédito, ayudará a construir un ecosistema financiero saludable para que las pymes y los HSH prosperen", añadió.

Importancia del financiamiento basado en ingresos (RBF)

Los analistas de Redseer afirmaron que el RBF es ahora más relevante que nunca. Al estar basado en datos, en ingresos y ser flexible, el FBR es una de las formas más sólidas y populares de financiación alternativa. Con una estructura de tarifa fija estándar que oscila entre el 6% y el 12% y montos de préstamo adaptados a los requisitos de capital de trabajo de una variedad de empresas, las PYMES pueden beneficiarse de un acceso conveniente e imparcial al capital a costos competitivos.

Sameer Seth, fundador y director ejecutivo de Hunger Inc., dijo: “Los desafíos de crecimiento que enfrentan millones de MIPYMES hoy en día han ayudado de alguna manera a dar forma al ecosistema, facilitando que las empresas obtengan capital y sean más conscientes de qué tipo de capital. para ser levantado cuando. Así es como la India está remodelando la accesibilidad al crédito dentro de la comunidad de fundadores”.