Editores vs. COVID-19: Ingresos, amenazas y oportunidades

Publicado: 2020-07-28La pandemia mundial y la crisis subsiguiente han interrumpido el desarrollo natural de la publicación digital y han remodelado el mercado. Varios nichos de contenido se vieron afectados: algunos sufrieron daños irreparables, mientras que otros se recuperaron rápidamente o incluso disfrutaron de un crecimiento explosivo.

Muchos editores experimentaron un aumento sin precedentes en el tráfico mientras perdían canales para monetizarlo. La encuesta de Digiday encontró que para el 80% de los editores, el tráfico aumentó en más del 50% desde los niveles prepandémicos, mientras que el CPM para los editores web disminuyó en promedio un 34%.

Los usuarios modificaron su comportamiento en línea durante el bloqueo, lo que, a su vez, cambió las estrategias de marketing y la prioridad de inversión publicitaria.

- ¿Quién se beneficia del aumento del tráfico?

- Cambios en la inversión publicitaria

- Ingresos de los editores durante la pandemia de COVID-19

- Expectativas de ingresos vs realidad

- Ofertas directas y anuncios programáticos

- Suscripciones

- Otras fuentes de ingresos

- Amenazas

- Transición al mundo post-cookie

- Aumento de la competencia

- Fraude

- Oportunidades

- Aprovechando los datos

- Orientación contextual

- Formatos de anuncios

- Conclusión

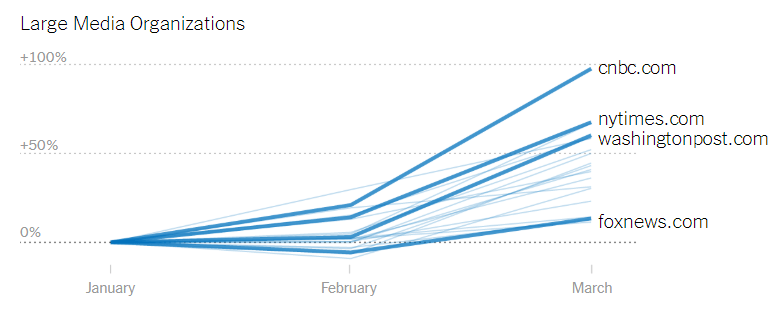

¿Quién se beneficia del aumento del tráfico?

La crisis del coronavirus provocó un crecimiento masivo en el consumo de contenido, especialmente los sitios de noticias.

Sin embargo, los editores no pudieron capitalizar estas ganancias, ya que la mayoría de los anunciantes redujeron significativamente su inversión publicitaria en varias categorías de contenido.

Los editores de noticias, en particular, tienen el doble de probabilidades de ser incluidos en la lista negra: el 40% de los anunciantes no se anuncian cerca de contenido relacionado con el coronavirus.

Según el informe de la IAB, los sitios de noticias se vieron más afectados por los recortes en los presupuestos publicitarios; para el 88% de ellos, los anunciantes cancelaron campañas, mientras que solo el 77% de los editores que no son noticias experimentaron los mismos problemas.

Cambios en la inversión publicitaria

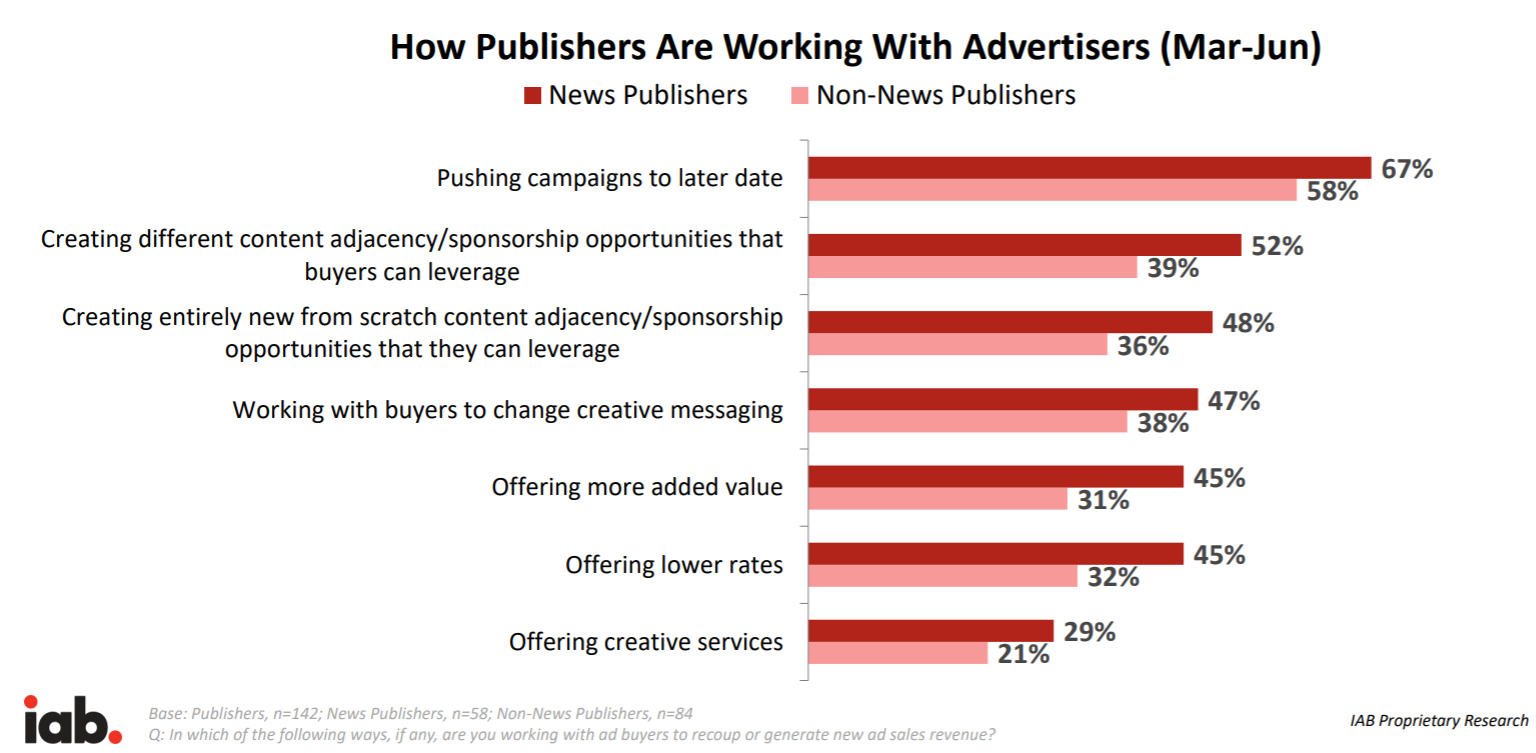

Tanto los editores como los anunciantes fueron testigos de una fuerte caída en la inversión publicitaria y los ingresos de marzo a junio. Sin embargo, los editores digitales siguen obteniendo mejores resultados que los medios tradicionales.

Los ingresos por publicidad digital se redujeron entre un 19% y un 25% según el canal y la categoría de contenido, mientras que los ingresos por publicidad impresa y por televisión lineal disminuyeron un 27% y un 32%, respectivamente.

A pesar de un mejor rendimiento que los medios tradicionales, la situación sigue siendo bastante sombría, ya que el 82% de los anunciantes pausaron sus campañas o disminuyeron significativamente las compras de medios digitales.

Los anunciantes que más recortan sus gastos son:

- viaje y Turismo

- automotor

- bienes raíces

- ropa y moda

Los anunciantes menos afectados que no han cambiado significativamente sus planes de medios son:

- productos cosméticos

- venta al por menor de productos para el hogar

- cerveza, licor y vino

- juego de azar

- telecomunicaciones

- paternidad

- suministro de mascotas.

Uno de los mayores ganadores del aumento de contenido fue el negocio de contenido centrado en la educación. Estos incluyen cursos autodidactas, clases en línea, talleres de habilidades, etc. Fueron testigos de un aumento del tráfico del 18% desde el inicio de las medidas de cuarentena y mantuvieron el crecimiento incluso cuando las restricciones se levantaron gradualmente.

La caída de los viajes, la automoción y los bienes raíces es ampliamente reconocida en los medios de comunicación; la pregunta es si el apetito de los consumidores se recuperará alguna vez. Hay razones para un optimismo cuidadoso, ya que la actividad en línea en las categorías de “Automotriz” y “Inmobiliaria” se ha recuperado algo durante las primeras dos semanas de mayo de 2020 y, en algunos casos, está por encima de los niveles prepandémicos. Sin embargo, para la categoría “Viajes”, la actividad sigue siendo lenta, probablemente debido a la incertidumbre que rodea a la logística del turismo.

Ingresos de los editores durante la pandemia de COVID-19

Los ingresos de los editores se vieron afectados en el primer trimestre, pero el segundo trimestre está destinado a ser peor. La crisis actual ha facilitado los cambios que ya se están produciendo: la transformación de los medios con publicidad, el enfoque en los ingresos del lector y la producción de contenido por el que los usuarios están dispuestos a pagar.

Expectativas de ingresos vs realidad

Según la encuesta de Digiday, el 52% de los editores no cumplió con las cifras del primer trimestre. Aproximadamente el 25% alcanzó sus hitos de ingresos, mientras que el 23% los superó.

Ha sido una turbulencia financiera para los editores de noticias: el 59% no ha alcanzado sus ganancias proyectadas y solo el 19% de ellas las superó.

IAB señaló que los editores se muestran escépticos sobre la rápida recuperación del mercado. Esto puede ser una nueva normalidad. El editor promedio espera que los ingresos de la empresa vuelvan a los niveles "anteriores al coronavirus" en la primera mitad de 2021. Alrededor del 6% de los editores creen que los ingresos se verán afectados de forma permanente.

Ofertas directas y anuncios programáticos

En la encuesta de otoño de Digiday, más del 50% de los editores informaron que las ofertas directas eran una fuente de ingresos grande o muy grande. En comparación, los anuncios programáticos fueron una fuente principal de ingresos para el 35% de los editores.

Los ingresos de ofertas directas y anuncios programáticos cayeron para el 65% de los editores en el primer y segundo trimestre de 2020.

Admixer.Network funciona como un motor de ingresos publicitarios completo debido a la perfecta integración con Admixer.SSP que proporciona una conexión instantánea a millones de anunciantes de calidad. También hay una versión simplificada disponible para sitios web y aplicaciones móviles: Admixer.Publisher.

Suscripciones

En una encuesta realizada por Digiday Research el otoño pasado, casi el 46% de los editores declararon que el aumento de las suscripciones era un foco importante para ellos durante los próximos seis meses.

El contenido de suscripción y pago es un modelo de negocio que está ganando cada vez más protagonismo en la industria, ya que le permite generar ingresos estables y predecibles. Con frecuencia, este contenido no necesita un presupuesto sustancial.

Según la encuesta, como regla general, solo el 25% de los recursos de la empresa se destinan a productos de suscripción. Este flujo de ingresos sostenibles de bajo costo se demostró durante la crisis.

En realidad, las suscripciones aumentaron para el 29% de los editores y disminuyeron solo para el 14% de los editores. El 57% se mantuvo plano. Las empresas de contenido que se basaron en el modelo de suscripción pudieron capear la tormenta.

Otras fuentes de ingresos

Los ingresos por eventos cayeron para el 60% de los editores, mientras que los ingresos por contenido de marca y materiales de socios disminuyeron para el 58% de las empresas de medios.

Los ingresos de comercio y afiliados demostraron un ligero aumento para el 15% de los editores y se mantuvieron estables para más de la mitad de ellos.

Amenazas

Transición al mundo post-cookie

El modelo de seguimiento del comportamiento de los usuarios y la orientación a las audiencias basado en cookies de terceros desaparecerá pronto. Los anunciantes tendrán menos capacidades para identificar a los usuarios y orientar campañas con precisión. Esto puede provocar una disminución en la monetización del sitio web, ya que los CPM de los usuarios no identificados son, en promedio, un 50% más bajos .

Para controlar la frecuencia del contenido y el alcance, los anunciantes pueden limitar la cantidad de sitios web donde colocan anuncios a aquellos con una solución confiable de identificación de usuarios. Los pequeños editores sin estas capacidades serán los primeros en sufrir. Los anunciantes también serán reacios a pagar por las impresiones y la transición a los modelos de CPC y CPA, donde pagan por los resultados.

Aumento de la competencia

La incertidumbre que rodea al seguimiento de los usuarios en la web puede cambiar la prioridad de los anunciantes a los medios con una solución probada para la segmentación.

Los anunciantes pueden reasignar sus presupuestos a la publicidad en la aplicación , que todavía tiene su solución tradicional para la identificación de usuarios: SDK. Alternativamente, los anunciantes pueden reorientarse hacia la publicidad en jardines vallados (recursos de medios propiedad de grandes corporaciones tecnológicas, como Facebook, Amazon, etc.).

Si los editores no ofrecen una solución tecnológica eficaz para la consolidación y el comercio de datos de primera parte, no podrán mantener la competencia.

El editor global South China Morning Post ha lanzado una plataforma de datos de origen para reemplazar las cookies de terceros. La plataforma, llamada SCMP Lighthouse, ofrecerá a los anunciantes información crítica sobre los consumidores para ayudarlos a refinar los esfuerzos de orientación en la base de lectores mensual de más de 50 millones de SCMP.

Fraude

El comercio de espacios publicitarios en la web abierta tiene un problema creciente con la transparencia y la responsabilidad de los revendedores. Se estima que los daños relacionados con la suplantación de dominio y otras actividades fraudulentas alcanzarán los 26.000 millones de dólares en 2020.

Según la investigación de ISBA : Tomando otros costos visibles como las tarifas de DSP / SSP y otros costos de tecnología, el 15% del gasto de los anunciantes, un “delta desconocido”, que representa alrededor de un tercio de los costos de la cadena de suministro, no pudo atribuirse.

La inminente eliminación de las cookies de terceros solo agravará el problema y dificultará la optimización de la cadena de suministro de la publicación de anuncios. Los sistemas antifraude deben reconstruirse para el nuevo ecosistema sin cookies de terceros.

Oportunidades

Aprovechando los datos

Debido a la eliminación de las cookies de terceros, aumentará la importancia de los datos de origen. Los editores recopilan segmentos de usuarios y consolidan y analizan los datos, tienen una ventaja competitiva y son más resistentes a la crisis que los editores sin estas capacidades.

Aprovechar los datos de origen abre innumerables posibilidades para mejorar la experiencia del contenido y aumentar el compromiso con mensajes y materiales personalizados. Con los datos, los anuncios se pueden adaptar a audiencias particulares, para la promoción cruzada en el sitio web o para aumentar el CPM de la ubicación del anuncio ofrecido.

Más del 12% de los presupuestos publicitarios se destina a la adquisición de datos propios para la segmentación de la audiencia. La demanda de datos aumentará exponencialmente durante los próximos 2 años, y los editores deben estar preparados para intercambiar sus datos. Descubra cómo puede capitalizar los datos del usuario en nuestra guía sobre monetización de datos para editores.

Orientación contextual

La segmentación contextual ha sido un desvalido durante mucho tiempo, ya que los anunciantes prefirieron la segmentación por comportamiento con la ayuda de cookies, lo que les permitió crear perfiles de audiencia precisos. Sin embargo, las cookies recopilaban datos con frecuencia sin el consentimiento del usuario y fueron las primeras en sufrir después de una ola de leyes de privacidad y la consiguiente decisión de los navegadores de eliminar las cookies.

La segmentación contextual vuelve ahora a estar entre los favoritos, ya que no utiliza cookies y no se dirige directamente a los usuarios. El reciente desarrollo en IA permite el análisis automático del contenido y la intención de la página web, antes de colocar el anuncio.

Para cosechar las recompensas del resurgimiento de la orientación contextual, los editores deben comprender qué tipo de contenido consume su audiencia y analizar el contenido que identifica las palabras clave en la página web y crear el contexto adecuado.

Formatos de anuncios

Los editores deben ser innovadores con los formatos de anuncios que ofrecen a los anunciantes, ya que la crisis alteró el comportamiento tradicional de los usuarios y el canal al que pueden llegar.

Por ejemplo, mientras otros formatos de anuncios están sufriendo, se espera que el gasto en publicidad nativa en los EE. UU. Crezca en más del 20% en 2020, alcanzando un total de $ 52,75 mil millones. Los anuncios gráficos nativos reciben una tasa de clics un 60% más alta y se ven un 54% más frecuentemente que los anuncios gráficos típicos. Es menos intrusivo e invoca la confianza de la cohorte joven de usuarios de la generación del milenio y la generación Z.

Otro formato de publicidad que demostró ser resistente a la crisis es la publicidad en video. Los editores ya son testigos del repunte de los dólares de los anuncios de video. Además, casi 3 de cada 4 compradores de medios planean aumentar su inversión en anuncios de video digital este año.

Conclusión

Los editores están en un camino lento hacia la recuperación. Si bien la economía se está recuperando y reabriendo a los negocios, el impacto en el mercado de los medios apenas comienza a sentirse.

La crisis actual impulsada por la pandemia ha acelerado tendencias que ya se estaban produciendo.

El modelo con publicidad comenzó a declinar con los propietarios de medios inteligentes que giraron hacia los ingresos de los lectores a través de las suscripciones. La importancia de los datos de origen solo aumentará después de la eliminación gradual de las cookies de terceros, y los editores deben pensar con anticipación sobre el fortalecimiento de sus capacidades de datos.