退職後のソリューション: 運送業者の現状、機会、課題

公開: 2023-08-30導入:

退職金サービスは、個人が退職後の経済的将来を計画し、確保する上で極めて重要な役割を果たします。 人口の高齢化と退職後のニーズの進化により、退職サービスの状況は大きく変化しています。

図表 1:出典 - Adobe ストック写真

高齢化人口に利用できる退職後のソリューションのいくつかのタイプを次に示します。

- 雇用主主催の退職金制度:雇用主は、401(k)、403(b)、または同様の制度などの退職金制度を従業員に提供し、税引前収入の一部を退職金口座に拠出することができます。雇用主のマッチング拠出。これらのプランは広く使用されており、何百万ものアメリカ人にとって重要な退職後の貯蓄手段として機能しています。

- 個人退職口座 (IRA): IRA は、個人が独立して設定できる個人退職貯蓄口座です。これらは、従来の IRA (税金繰延拠出あり) または Roth IRA (退職時の非課税引き出しあり) として税制上の優遇措置を提供します。 IRA は、雇用主が提供するプランを超えて、退職後の貯蓄にさらなる柔軟性を提供します。

- 社会保障:社会保障は、対象となる個人に退職金を提供する政府のプログラムです。労働者は、在職中に収入の一部を社会保障制度に拠出しており、退職時には収入履歴に基づいて給付金を受け取る資格が得られます。 社会保障は、多くのアメリカ人にとって退職後の収入の基礎的な源となっています。

- 年金制度:確定給付制度とも呼ばれる従来の年金制度は、過去には一般的でしたが、近年ではあまり普及していません。これらの制度では、勤続年数や給与に応じて定額の給付金が約束されています。 現在、ほとんどの民間部門の雇用主は、投資リスクを従業員に負わせる 401(k) のような確定拠出制度に移行しています。

- 年金:年金は、退職後の収入源を保証する保険会社が提供する金融商品で、購入した個人に生涯または定期の支払いを提供するように設計されています。年金は、予測可能な収入と長寿リスクに対する保護を求める退職者にとって貴重なツールとなり得ます。

ここで、退職サービスの現状を調査し、キャリアの機会を特定し、退職市場で成長するために取り組むべき課題に取り組んでみましょう。

退職サービスの現状:

- 人口動態の変化:米国の人口動態は大幅に変化しており、団塊の世代が退職年齢に達し、X 世代とミレニアル世代が退職の計画を立てることが増えています。この市場の多様化により、各年齢層の固有のニーズや好みに応える、カスタマイズされた退職サービスが通信事業者に求められています。

- 技術の進歩:デジタル技術の台頭により、退職サービスの提供方法が変化しました。航空会社は、人工知能、機械学習、データ分析を利用して、退職金プランをパーソナライズし、プロセスを合理化し、顧客エクスペリエンスを向上させています。 デジタル プラットフォームにより、個人が退職情報にアクセスし、リモートでアカウントを管理することが容易になりました。

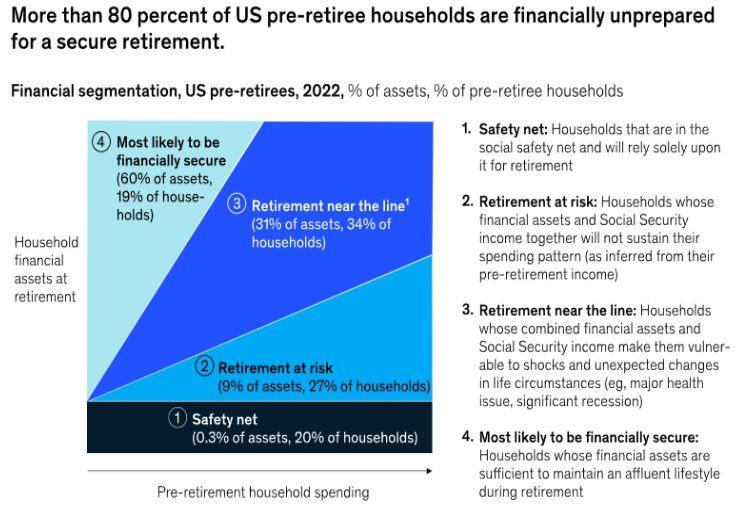

- 退職後の貯蓄のギャップ: 401(k) や IRA などの退職金制度が利用可能であるにもかかわらず、人口のかなりの部分が依然として退職後の貯蓄のギャップに直面しています。多くのアメリカ人は退職後の生活に向けて十分な貯蓄をしておらず、退職後の経済的安全に対する懸念につながっています。 航空会社はこのギャップに対処し、コスト削減を促進する戦略を開発する必要があります。 多くのプレリタイア者は、十分な退職後の資産を蓄積する時間がなくなりつつあります。 2021年と2022年のマッキンゼーの調査によると、団塊の世代の80パーセント強が退職の準備ができていない可能性があります(図表2 )。 (「貯蓄から支出へ: 米国の退職金に第 2 の前線が現れる…」) 調査では、回答者の退職後の経済的充足度 (世帯が予想される支出を賄うのに十分な資産を持っているかどうかを尋ねる) と、退職後の自信 (そう感じているかどうかを尋ねる) について質問した。財務を管理する十分な準備ができている)。 退職間近の世帯の約 47 パーセントは、経済的に十分な余裕がないと報告しており、その内 20 パーセントはセーフティネットに入っており、退職後の収入を社会保障に大きく依存しており、27 パーセントは経済的に現役時代の生活を維持できないリスクにさらされている。生活水準。 さらに 3 分の 1 の世帯は経済的にそのラインに近づいており、市場の低迷、インフレの継続、家族の健康状態の変化などのショックに対する資産の余裕がほとんど、あるいはまったく残っていない。 「そうすると、完全に経済的に安全な状態にあると考えられる退職前者はわずか 19 パーセントだけになります。」 (「貯蓄から支出へ:米国の退職後に第二の前線が現れる…」)

—————————————————————————————————————————————–

図表 2:出典マッキンゼーの退職準備調査、2022 年 4 月

—————————————————————————————————————————————

退職サービスにおけるキャリアの機会:

- パーソナライズされた退職ソリューション:データ分析と AI の進歩は、通信事業者にパーソナライズされた退職ソリューションを提供するまたとない機会をもたらします。顧客の財務状況、リスク許容度、退職目標を分析することで、通信会社は個人のニーズに合った退職プランを調整し、加入率と拠出率の向上を促進できます。

- 総合的な退職計画:通信事業者は、従来の退職商品を超えてサービスを拡張し、総合的な退職計画ソリューションを提供できます。これには、医療費の管理、社会保障の最適化、長期介護計画、財産計画に関するアドバイスの提供が含まれます。 包括的な退職計画を提供することで、顧客との関係とロイヤルティを強化できます。

- ESG 投資の導入:環境、社会、ガバナンス (ESG) 投資は、退職後の貯蓄を自分の価値観に合わせようとする投資家の間で注目を集めています。航空会社は、退職金制度に ESG 投資オプションを組み込み、社会的責任のある投資家を惹きつけ、長期的な顧客エンゲージメントを促進することで、この機会をつかむことができます。

- 金融教育の重視:退職計画と金融リテラシーに関する教育的取り組みは、通信事業者が個人が退職について情報に基づいた意思決定を行えるようにするのに役立ちます。ワークショップ、ウェビナー、教育リソースを提供することで、通信事業者は信頼と信用を築き、最終的に顧客維持率を高めることができます。

退職サービスの提供において航空会社が直面する課題:

- 規制の遵守:退職金業界は、DOL や SEC などの連邦機関からのさまざまな規制要件の対象となります。航空会社はこれらの規制を遵守すると同時に、退職金制度や投資オプションに影響を与える可能性のある法改正にも対処する必要があります。

- 長寿リスクの管理: 平均寿命が延びるにつれ、通信事業者は、退職後の貯蓄を超えて長生きするリスクである長寿リスクを管理するという課題に直面しています。年金やその他の生涯収入ソリューションを提供することでこのリスクを軽減できますが、それには慎重な計画と引き受けが必要です。

- 顧客の信頼の維持:退職市場は競争が激しく、多数の通信会社が顧客の注目を集めようと競い合っています。通信事業者がこの状況で関連性を維持し、成功し続けるためには、顧客の信頼を構築し維持することが不可欠です。 手数料、透明性、パフォーマンスに関する懸念に対処することは、顧客の信頼を獲得し維持するために非常に重要です。

- 技術の導入:技術の進歩はチャンスをもたらしますが、実装と統合の点で課題ももたらします。通信事業者は、データのセキュリティとプライバシーを確保しながら、顧客にシームレスなデジタル エクスペリエンスを提供するために、システムとプロセスの最新化に投資する必要があります。

結論:

米国の退職サービス業界は、人口動態の変化、テクノロジーの進歩、顧客の期待の進化により、パラダイムシフトを経験しています。 今日の通信事業者は、製品とサービスの提供を拡大し、技術と AI の進歩を活用し、顧客に合わせてパーソナライゼーションを確実にすることで、退職サービスの未来を形作る素晴らしい機会を目の前にしています。

さらに、規制遵守への対応、長寿リスクの管理、消費者の信頼の構築、デジタル導入に注力するために自らを再調整する必要があります。 航空会社は、個人が退職後の目標を達成し、経済的に安全な未来を築くのを支援する信頼できるパートナーとして自らを位置づける可能性があります。

著者について:

Neeraj Kaushik 氏(プリンシパル コンサルタント) は、Infosys McCamish Systems の Infosys McCamish NGIN プラットフォーム イニシアチブのプロダクト マネージャーです。

Neeraj は、継続的な改善が必要な競争の激しい環境で優れた結果を達成したことで知られる革新的で有能なリーダーであり、過去 18 年以上にわたり、米国、英国、インド、中国の地理に拠点を置く大規模なテクノロジー プロジェクトのビジネスを推進してきました。 彼は、さまざまな生命保険管理および生産者管理および報酬システムにおいて、優れたビジネス領域、アーキテクチャ、設計、実装スキルを持っています。 彼は出版された著者であり、米国のインシュアテック分野のリーダーでもあります。

それ以前は、Neeraj は Big 4 コンサルティング会社に所属し、保険業界のデジタル変革プログラムを主導していました。 彼は、生命保険、年金保険、損害保険の分野にわたる戦略的コンサルティングと変革の取り組みを主導してきました。

BIMTECH (インド) で保険とリスク管理の修士号を取得し、ALMI (LOMA) およびフェロー (III インド) の称号を取得しています。

連絡先の詳細:

https://www.linkedin.com/in/neerajkaushikprincipalconsultant/