Netflixのビジネスモデル: 200億ドルの強力なユニコーン

公開: 2020-03-01Netflix のビジネス モデルは、競合他社によって複製されています。 ネットフリックスは競合他社をかわすのにどれだけ有利な位置にいるのか?また、今後も力強い成長を続けるのか?

Netflix のビジネス モデルを調べ、その主要な財務状況のいくつかを調べます。

Netflix の背景と、ビデオ ストリーミング セクターでこのような支配的なグローバル プレーヤーに成長する方法について説明しましょう。

| 製品とサービス: | ビデオオンデマンド、 |

| 会社の競争相手: | Amazon プライム ビデオ、Apple TV+、Disney+、HBO、Hulu、Vevo、YouTube |

Netflix のビジネス モデルは、サブスクリプション料金でビデオのオンデマンド ストリーミングを提供するプラットフォームです。 最初のフックは、試用期間として 1 か月間無料で提供することです。最近では、Netflix がモバイル パッケージにバンドルされています。

Netflix はノンリニア視聴を提供します。 リニア視聴とは、放送時にコンテンツを視聴することを指す用語です。 ノンリネラは基本的にオンデマンド視聴です。

Netflix は、サブスクリプション ビデオ オン デマンド市場で競合しています。 簡単な概要は、Netflix のビジネス モデルとそのパフォーマンスを形成しているトレンドの一部を理解するのに役立ちます。

目次

サブスクリプション ビデオ オン デマンド市場

サブスクリプション ビデオ オン デマンド (SVoD) は世界的に増加しており、この傾向は Netflix に役立ちます。

ビデオ オン デマンド ストリーミングには強い傾向があります。たとえば、米国の全消費者の 48% がテレビ コンテンツを毎日または毎週ストリーミングしています。

Netflix のようなプレーヤーが完全なシリーズを一度にリリースすると、プラットフォームで過ごす時間も増加します。これは、ビンジウォッチングと呼ばれます。

傾向にもかかわらず、多くの場合、利用可能なテクノロジーと帯域幅の結果として、大きな地域差があります。

現時点で最大の市場である米国とカナダの市場における Netflix の重要な課題です。 ディズニーなどの新規参入企業は、市場シェアを侵食する可能性があります。

Mondor Intelligence によると、ビデオ オン デマンド市場は 2019 年に 565 億 5000 万米ドルと評価され、2020 年から 2025 年の予測期間で 13.5% の CAGR で、 2025 年までに 1209 億 1000 万米ドルに達すると予想されています。

Netflix が現在の市場シェアを維持した場合、新規ユーザー数に基づいて 13.5% 成長するはずです。 これは、彼らの財務実績を見る際に覚えておくべき重要な数字です。

NetFlix 統計 – クイック ファクト

- ネットフリックスは1997年に設立されました。

- 同社は 1999 年にサブスクリプション ベースの DVD によるメール サービスの提供を開始しました。

- Netflix は 2005 年に 400 万人の加入者を突破しました。

- Netflix は 2007 年にオンライン ビデオ ストリーミングを開始しました。

- 2009 年には、Netflix が PS3 とスマート TV に登場しました。

- 2013 年、Netflix は最初の 3 つのオリジナル シリーズ、 House of Cards 、 Hemlock Grove 、 Orange is the New Black を開始しました。

- 2019 年末現在、Netflix は 1 億 6700 万を超えています。

- Netflix は 2019 年に 200 億ドル以上の収益を上げました。

- Netflix は 2015 年も世界中で活動を続け、ついにオーストラリア、ニュージーランド、日本、その他の場所でサービスを開始しました。

- 2016年の時点で、Netflixは一部の国を除いて世界中で利用できるようになりました.

- 2017 年、Netflix は初のオスカーを受賞しました。 サービスのオリジナル コンテンツであるホワイト ヘルメットは、ベスト ドキュメンタリー短編部門で受賞しました。

- 2018 年の時点で、Netflix は HBO の 17 年間にわたるエミー賞ノミネートを公式に上回りました。

DVDの有料レンタルビジネスモデルからオンデマンドストリーミングへ

今日、私たちは Netflix のオンデマンド ビジネス モデルを当然のことと考えています。 しかし、Netflix の旅は 1997 年に始まりました。Reed Hastings と Marc Randolph は、インターネットを介してビデオ レンタルをサービスとして提供し始め、その後 DVD を郵送しました。

しかし、2 年以内に Netflix は毎月のサブスクリプションに移行し、顧客は無制限の数の DVD レンタルにアクセスできるようになりました。

インターネットの帯域幅が拡大するにつれて、Netflix はビジネス モデルを変革し、ビデオ ストリーミングを提供する機会を見出しました。 プラットフォームの開発に多額の投資を行った結果、2007 年にストリーミング サービスを開始することができました。

現在、 Netflix は 190 か国で 1 億 6,700 万人(2019 年第 4 四半期) を超える加入者を報告しています。

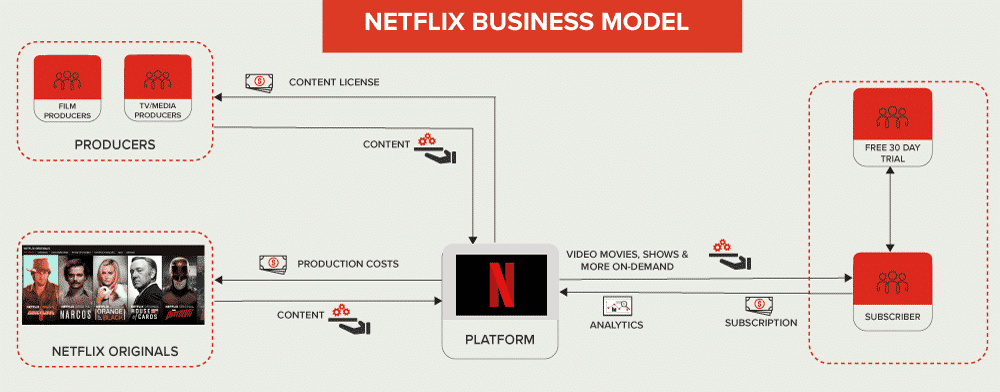

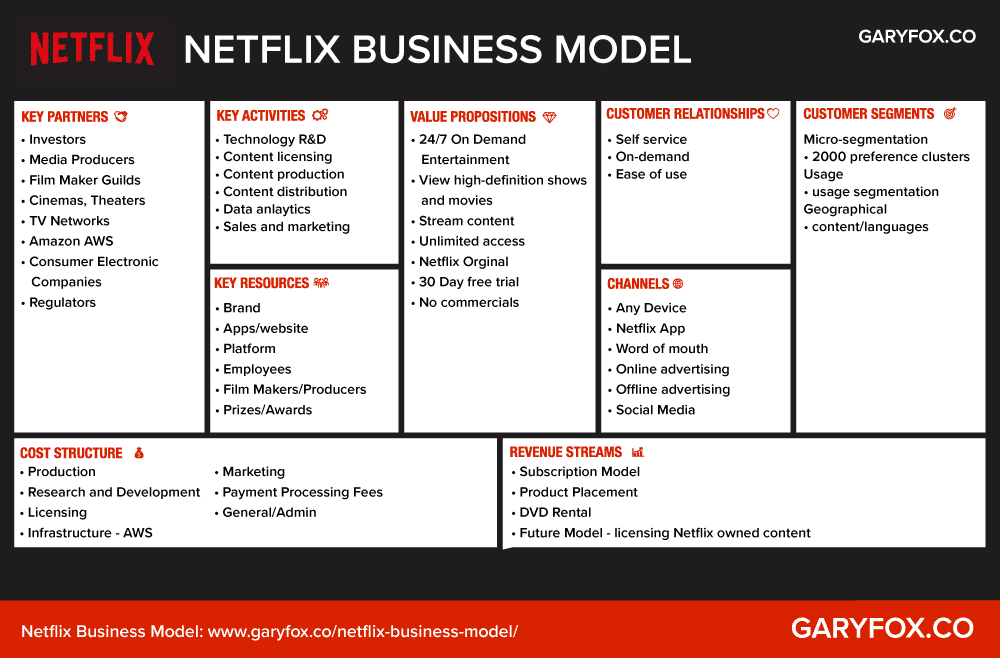

Netflixのビジネスモデルキャンバス

Netflix のビジネス モデルを見るもう 1 つの方法は、今や有名なビジネス モデル キャンバスを使用することです。 ビジネス モデル キャンバスの使用方法について詳しく知りたい場合は、リンクをたどってください。

Netflix のビジネス モデルは、コンテンツを取得して制作し、プラットフォームを介して配信することに基づいています。 魅力的なのは、コンテンツのオンデマンド表示とパーソナライゼーションを提供することです。

Netflix は、サブスクリプション ビジネス モデルの力を利用して、定期的な収益とリピート収益を獲得しています。

主要パートナー

- 投資家– お金へのアクセスを提供する一連の投資家。

- メディア プロデューサー– コンテンツを Netflix にライセンス供与するメディア プロデューサー。

- 映画製作者ギルド– 監督、俳優、作家、およびそのギルド/組合は、(米国) 映画業界で最も強力なプレーヤーの一部です。

- 映画館と劇場– 新しい、おそらく興味深い傾向です。

- TV ネットワーク– 独自のコンテンツ作成のために Netflix に IP のライセンスを供与する人。

- 消費者向け電子機器メーカー– Netflix を自社のシステム (Sony Playstation など) にバンドルしている。

- Amazon AWS – Netflix テクノロジー プラットフォーム全体が Amazon AWS でホストされています。

- 規制当局– 連邦通信委員会 (FCC) のポリシー、特にネット中立性に関するポリシーは、Netflix に重大な影響を与える可能性があります。

主要な活動

- テクノロジーの研究開発– テクノロジーは変化し続けるため、Netflix はテクノロジー スタックに継続的に投資し、更新する必要があります。

- コンテンツ ライセンス– 2000 のマイクロ セグメントに関連性を保ち、アピールするために、Netflix は継続的にコンテンツを選択して購入する必要があります。

- コンテンツ制作– 2013 年以来、Netflix は独自のコンテンツ (Netflix オリジナル) を制作しています。

- コンテンツ配信– 世界中のビデオ ストリーミングの最適化。

- データ分析- 顧客の行動を常に理解し、全体的なユーザー エクスペリエンスを向上させ、チャーンを減らすための分析。

- 販売とマーケティング– 可能な限り低コストで顧客を成長させ、適切な顧客適合性で最適化すること – CLV を最大化すること。

主要なリソース

- ブランド– 世界のトップ 100 ブランドにランクインしています。

- アプリ/ウェブサイト– コンテンツ配信のメイン チャネル。

- プラットフォーム– 配信、顧客のパーソナライゼーション、およびストリーミングのための分析および全体的なシステム。

- 従業員– 一般スタッフと、プラットフォームを維持および開発する技術スタッフ。

- 映画製作者/プロデューサー– 一流の作家やプロデューサーとの関係。

- 賞品/賞– ノミネートは、コンテンツを世界中の視聴者に宣伝するのに役立ちます.

- コンテンツ ライブラリ– コンテンツの膨大なカタログ。 彼ら自身のコンテンツは、将来ライセンスされる可能性があります。

- スタジオ: Netflix は独自のスタジオを作成し、そのコンテンツ作成をサポートしています。

価値提案

- コンテンツ ライブラリ– あらゆるニーズに対応する膨大なコンテンツ ライブラリへのアクセス。

- オンデマンド ストリーミング– いつでも、どのデバイスからでもストリーミング。

- ビンジ ウォッチ– シーズン全体を一度に視聴できます。

- オリジナル コンテンツ– ウィッチャーなど。

- ローカリゼーション– オリジナルのローカル コンテンツとライセンス コンテンツ。

- 1 か月間の無料トライアル– 制限のない無料トライアル。

- 低月額料金- これは各国の経済状況によって異なります (後述)。

- パーソナライゼーション– リストを作成し、推奨事項も取得します。

顧客関係

- セルフサービス– 顧客はアプリを介してサービスにアクセスします。

- パーソナライゼーション– カスタマイズされたコンテンツとリスト。

- ユーザー サポート– ライブ チャット、電子メール、または電話で。

チャネル

- あらゆるデバイス

- ネットフリックス アプリ

- 広報・口コミ

- ネットの広告

- オフライン広告

- ソーシャルメディア

収益源

- サブスクリプション モデル– Netflix の主な収益源。

- 製品の配置– 限界利益は重要ではありません。

- DVD レンタル– 依然として収益源ですが、重要性は低下しています。

- 自分のコンテンツのライセンス– 将来の収入の可能性。

- 広告– 将来の収入の可能性。

コスト構造

- 研究開発– 研究、特許、および開発のコスト。

- コンテンツ購入- コンテンツの償却 - Netflix ビジネス モデルで最大のコスト。

- コンテンツ制作– 新しいコンテンツに資金を提供するための費用 (上記と同じ)。

- インフラストラクチャ– 構築、Amazon AWS およびテクノロジー。

- マーケティング– マーケティング全体に関連するコストと顧客獲得のコスト。

- 支払い処理手数料– 第三者手数料。

- General /Admin – ビジネスに関連する一般的なコスト。

- 従業員– スタッフ。

顧客セグメント

- マイクロセグメンテーション– 2000 の味覚クラスター。

- 使用状況のセグメンテーション– 使用された画面、使用された場所、使用頻度、使用時期…

- 地理的セグメンテーション– 広告のターゲティング、コンテンツのローカリゼーションに使用されます。

パートナーの Netflix サブスクリプションの改善

Netflix ビジネス モデルのパートナーの部分を改善するために、Netflix はパートナーシップを拡大し、ケーブル、ホーム インターネット、モバイル キャリアを含めました。 これらのパートナーシップの目標は、サブスクリプションの取り込みを改善することです。

Barclays のレポートによると、Netflix の米国とのパートナーシップにより、年間約 120 万人の国内加入者が追加されていると推定されています。

無制限のデータ プランで 2 つ以上の電話回線を利用しているお客様は、無料の Netflix サブスクリプションを受け取る資格があります。

T-Mobile や Comcast との契約以外にも、Netflix には有料テレビ配信会社とのバンドル契約をさらに結ぶ機会があります。

当社のビジネス モデルは、特定のタイトル レベルで収益を生み出すモデルとは対照的に、サブスクリプション ベースです。 したがって、ライセンスされたものと制作されたものの両方のコンテンツ資産は、イベントまたは状況の変化によって予想される有用性の変化が示された場合に、事業セグメント レベルで全体として見直されます。

ネットフリックス

Netflixの収益源 – 月会費

唯一の収入源はサブスクリプションです。 Netflix は、提供されるコンテンツのストリーミング品質に基づいて、ユーザーに 3 つの異なるプランを提供しています。

• Basic –コンテンツは標準解像度でストリーミングできます。

•標準 –コンテンツは高解像度でストリーミングできます。

•プレミアム –コンテンツは超高解像度でストリーミングできます。

これらのプランの費用は、国によって異なります。

Netflix はすべての地域で力強い成長を続けていますが、米国市場と Netflix がさらに成長する可能性について懸念があります。 この懸念には、米国での顧客獲得コストの増大と、Disney+、Amazon Prime、HBO との競争の激化が含まれます。

Netflixのビジネスモデル – コンテンツへの投資

メンバーにテレビ番組や映画の無制限の視聴を提供するために、オリジナルの番組を含むコンテンツを取得、ライセンス供与、および制作しています。

ネットフリックス

コンテンツの責任は、サードパーティからコンテンツを購入するための高いコストと、Netflix オリジナルのコンテンツの委託によるものです。 顧客ロイヤルティを維持するためにコンテンツを継続的に更新する必要性は、Netflix ビジネス モデルの重要な要素です。

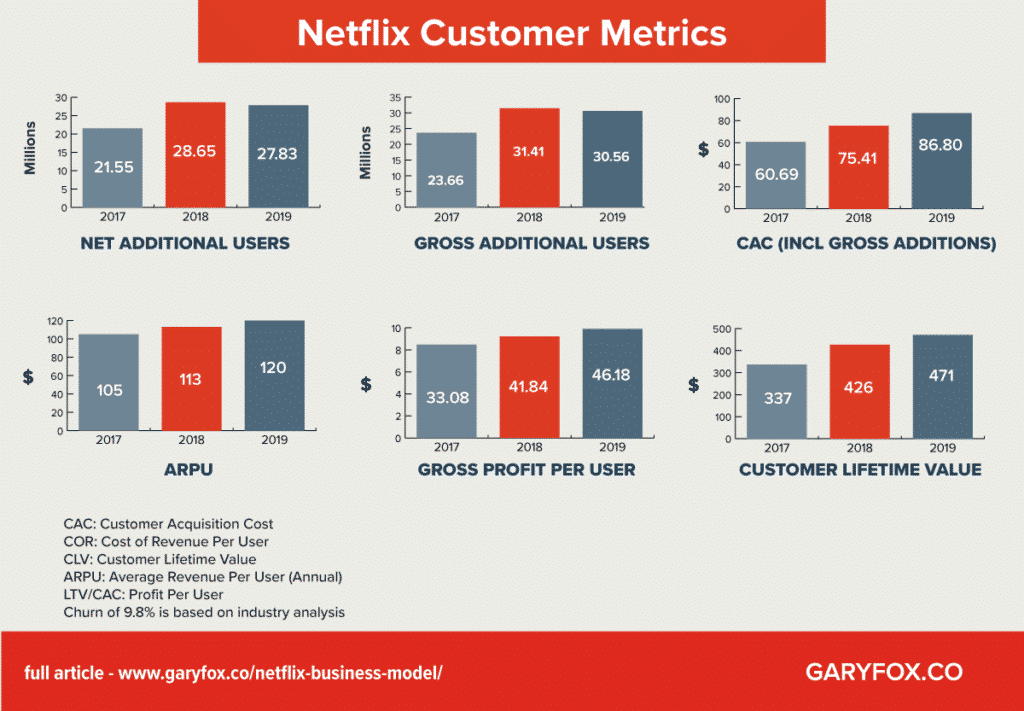

Netflixの顧客指標

すべてのサブスクリプション ビジネス モデルと同様に、主要な財務要因を理解することが成功に不可欠です。

Netflixの顧客獲得コスト (CAC) と顧客生涯価値 (CLV)

Netflix ビジネス モデルとその他のサブスクリプション モデルの収益性を高める主要な手段は次のとおりです。

今日は、企業の成長の可能性を評価する際に使用されているいくつかの指標を見ていきます。

- CAC:顧客獲得コスト。

- CLV (またはLTV ): 顧客の生涯価値。

- ARPU:ユーザーあたりの平均収益

- 解約率。

これらの測定値は、生涯価値に対する顧客獲得 (CAC) の比率などのさらなる指標に使用できます。 言い換えれば、顧客がサブスクライブしている間に顧客からどれだけの価値が得られるかということです。

Netflix 取得コスト (CAC)

2019 年、Netflix は、ストリーミング サービスで 27,831 人の顧客が純増したと報告しました。

CAC の計算= 新規顧客の獲得に関連するすべてのコスト/新規顧客の数。

簡易 CAC = マーケティング コスト / 新規顧客数。

2019 年: マーケティング費用 = 26.5 億ドル したがって、 CAC = 26.5 億ドル / 278.31 万 = 95.30 ドル。

ただし、これはチャーンを考慮していません。 多くのユーザーを追加するために、Netflix はチャーンによる損失を補う必要もあります。

Netflix の解約率が 9.8% であると仮定すると、CAC は実際には低くなります = 総追加ユーザー数 = 30.56M。

この結果、 CAC は $86.80 になります。

Netflixの顧客生涯価値

ユーザーあたりの平均収益 (ARPU) は、単純に総収入 / ユーザー数です。

2019 年の場合: ARPU = 198 億 5,900 万ドル (ストリーミングのみ)/1 億 6,700 万ユーザー = 120.63 ドル(これは年間に注意してください)。 1 か月あたり、これは $120.63/12 = $10.05 になります。

Netflix が顧客を獲得するために平均 86 ドルを費やした場合、その費用がいつ回収されるか、そして顧客が利益を確保するために滞在する期間を知りたいと考えています。 まず、ユーザーあたりの粗利益を知る必要があります。

ユーザーあたりの総利益 = ユーザーあたりの収益 – ユーザーあたりの収益コスト.

最終的な計算は、 LTV = ユーザーあたりの総利益 / 解約率です。

以下の表では、解約率を 9.8% と想定しています (Netflix は解約率を明らかにしていません)。

| メトリック | 2019年の数字 |

| ARPU(年間) | $120.63 |

| ユーザーあたりの収益コスト | $74.45 |

| ユーザーあたりの粗利益 | $46.18 |

| 解約率 | 9.8% |

| LTV | $471.23 |

一部のアナリストは、解約率を 9.8% よりはるかに高く、20% に近いと見なしていることは注目に値します。 これにより、上記の方程式のダイナミクスが大幅に変化し、実質的に顧客の生涯価値が半分になります。

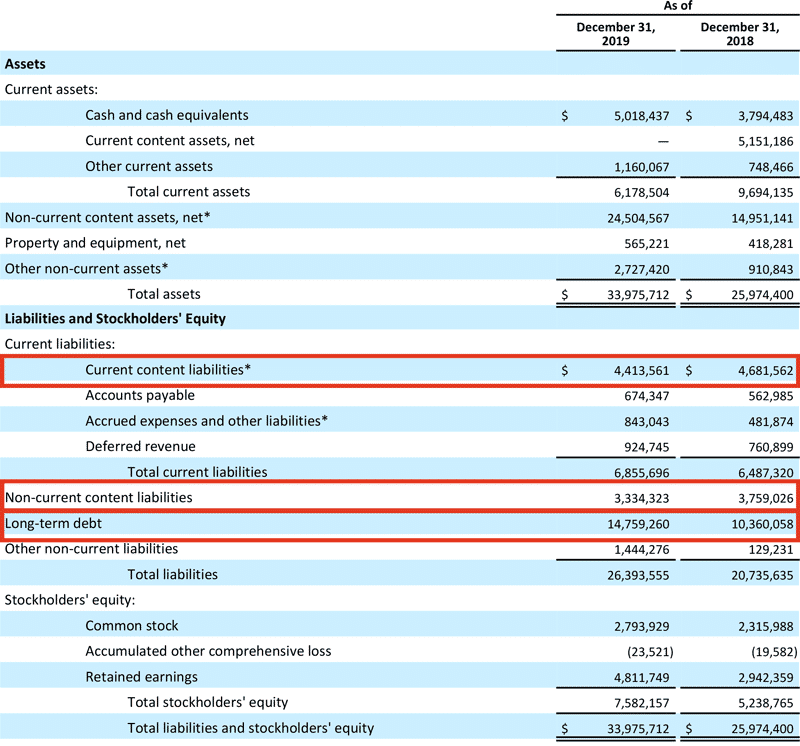

ネットフリックスのキャッシュフロー

私たちの計画は、毎年 FCF を継続的に改善し、FCF プラスに向かってゆっくりと進むことです。 2020 年の FCF は現在、約 -25 億ドルと予測しています。

Netflix 年末レポート – 2020 年 1 月

その過程で、2030年を期限とする10億ドルの4.875%シニア債と11億ユーロの3.625%シニア債を調達した2019年第4四半期と同様に、投資ニーズの資金調達に債券市場を引き続き使用します。

ネットフリックスは、コンテンツの資金調達を債務に頼らないようにするという圧力の高まりに直面しています。 しかし、2019 年末の時点で、Netflix は長期債務を 40 億ドル以上増やしていました。

キャッシュフローの改善

ネットフリックスは、キャッシュバーンが昨年ピークに達し、将来的にフリーキャッシュフローがプラスになると予想していると述べた。 第 4 四半期の収支報告で、Netflix の CEO である Reed Hastings は、プラスのキャッシュ フローはコンテンツへの支出を縮小することではなく、収益と営業利益の増加によるものであると述べました。

Netflixの国際展開

国際セグメントは、米国/カナダ市場よりも大きくなっています。 実際、2019 年の国際ストリーミングの収益は 98 億ドルでした。

第 4 四半期には、マレーシアとインドネシアでモバイル専用プランを開始しました (昨年の第 3 四半期にインドに導入しました)。 この計画でも同様の結果が見られ、サブスクライバーの増加が促進され、維持率が向上しました。

Netflix 年末レポート – 2020 年 1 月

しかし、勢いを維持し、目標を達成するために、Netflix は最大の未来市場であるインドでの最近の問題に取り組まなければなりません。

ネットフリックス インド

インドのストリーミング ビデオ市場は、今後数年間で 10 倍以上に拡大するはずです。 BCG の推定によると、2018 年のインドのストリーミング ビデオ市場は、サブスクリプションと広告の売上で構成され、5 億ドルの価値がありました。

CEO の Reed Hastings は 2019 年に、インドで強力なコンテンツが不足していたため、同社が新しいユーザーを引き付けることができなかったことを認めました。

また、インド プレミア リーグのクリケット シーズンが始まる 3 月 29 日に、Hotstar サービスを通じてインドで Disney+ を開始することを発表できることを嬉しく思います。 既存の Hotstar VIP および Premium サブスクリプション層を Disney+ Hotstar にブランド変更します。 これは、Hotstar の実績のあるプラットフォームを使用して、世界で最も人口の多い国の 1 つであり、経済が最も急速に成長している国で新しい Disney+ サービスを開始する絶好の機会であると考えています。 … Hotstar にバンドルされた、直接バンドルされた、つまり製品としての Disney+ Hotstar を発売します。

ディズニーCEOボブ・アイガー

一方、ディズニーのホットスター ビジネスは、インドのサブスクリプション ストリーミング ビデオ市場をリードしています。 Hotstar は、インドのビデオ サービスの有料加入者数が 300 万人を誇っています。これに対し、Amazon プライム ビデオは 250 万人、Netflix は 120 万人です。

問題は、Netflix がアジア太平洋市場向けに、顧客の獲得と独立したビデオ ストリーミング サービスの獲得という 2 つの側面を持つ必要があるかどうかです。

インドでの Netflix サブスクリプションは、モバイル専用プランで月額 199 ルピー (約 2.80 ドル) からです。 このプランでは、ユーザーはスマートフォンまたはタブレットで Netflix のコンテンツを利用できますが、標準解像度でのみ利用できます。 ユーザーがモバイル デバイスに加えてラップトップやテレビで Netflix を視聴できるようにする基本プランは、月額 499 ルピー ($7) です。 フル機能のプランの料金は月額 799 ルピー (11 ドル強) です。

一方、Hotstar のサブスクリプションは年間 999 ルピー (14 ドル強) で利用でき、Netflix のモバイル専用プランよりもはるかに安い. Iger は、Disney+ と Hotstar のバンドルがインドでいくらかかるかを明らかにしていませんが、競争力のある価格にする余地はたくさんあります。

Netflix がインドで一般的に使用している戦術の一部:

- Netflix は、インドのお客様向けに低価格のプラン オプションを作成しました (モバイルのみ)。

- ローカルならではのコンテンツの質を高めます。

- 適切な人材を雇う – Netflix は最近、モニカ シャーギルをインドのオリジナル番組の責任者として雇いました。 彼女の以前の経験には、Sony (SNE) および Disney が所有する Star India での役割が含まれます。

Netflixコンペティション

Disney Plus はブロックの新入りかもしれませんが、2,860 万人の有料加入者を引き付けるのに時間はかかりませんでした。 これは、同社の第 1 四半期決算説明会で CEO の Bob Iger が語った数字です。

Netflix の 1 億 6,700 万人の加入者と比較すると、それほど多くないように思えるかもしれませんが、状況を説明するために、Disney Plus が登場してから 3 か月も経っていませんが、Netflix は映画やテレビ番組を 12 年間ストリーミングしています。

Amazon Prime を持つ巨大なプラットフォームである Amazon も、市場シェアの獲得を目指しています。

ビデオストリーミングプラットフォームの違い

| 会社 | ネットフリックス | ディズニー | フォックス、スカイ | ユーチューブ | HBO |

| オファー | ストーリー、ユニークなコンテンツ、エンターテイメント | 大ヒット作とファミリー エクスペリエンス | ニュースとスポーツ + エンターテイメント | 情報、教育、エンターテイメント | ニッチなショーとシリーズ |

| 事業の型 | サブスクリプション | サブスクリプション + ディズニー フライホイール | 広告とアフィリエイト料金 | 広告/サブスクリプション | 広告/サブスクリプション |

確立された市場の顧客獲得コストは一般に発展途上よりも高く、市場での競争が激化するにつれて、市場は押し上げられます。 競争が激化すると、Netflix の解約率が高くなる可能性もあります。これは、顧客がプラットフォームから離れたくなるからです。

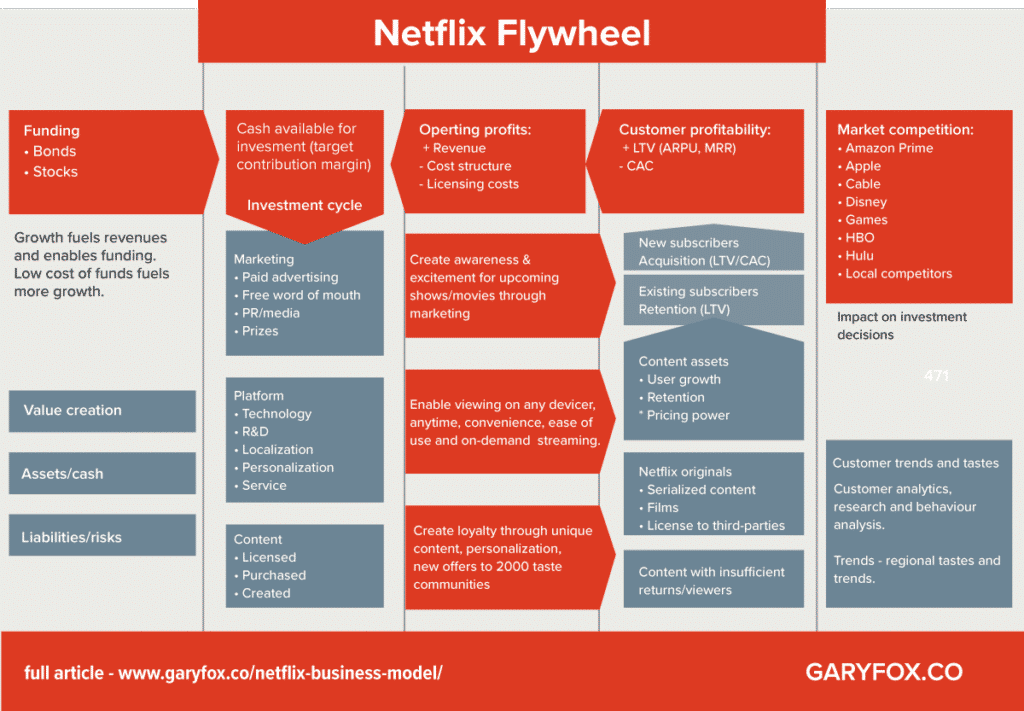

ネットフリックスの事業戦略

Netflixから車輪が脱落することはなく、強力な位置にあることは間違いありません. 市場において、これほどグローバルなリーチや規模を持っている企業は他にありません。 ただし、多くの市場と同様に、複数のプレーヤーや潜在的な新規参入者によって市場シェアが失われる危険性があります。

顧客維持率の向上

これを行うために、私たちは多くのアプローチを試みます。 2019 年だけでも、サインアップから請求、支払い、コンテンツの発見まで、メンバーのエクスペリエンスを改善するために何百もの製品テストを実施しました。 これらの約 30% は、前年の 20% から増加し、保持、エンゲージメント、または収益の向上につながりました。

Netflix 年末レポート – 2020 年 1 月

ビジネスモデルの変更

過去数年間、Netflix 内にアニメーション スタジオを開発し、子供、大人、家族向けの幅広いアニメーション コンテンツを制作してきました。 ディズニー アニメーション、ピクサー、ドリームワークス アニメーション、イルミネーションの血統を持つ素晴らしいクリエイターが、現在 Netflix で次の大きなプロジェクトに取り組んでいます。

Netflixはディズニーになろうとする危険にさらされていますか? この動きは固定費を増加させ、まだ納入実績はありません。 それはコンテンツを大幅に改善し、投資レベルを正当化するのに十分ですか?

これらの懸念により、ネットフリックスは昨年市場を大幅に下回り、 S&P 500とナスダック指数が同時期にそれぞれ生成した 20% と 27.7% のリターンと比較してわずか 5.3% のリターンを生成しました。

Netflixのビジネスモデルのまとめ

ストリーミング競争に対する同社の大きな利点の根底にあるのは、その規模です。 Netflix の 1 億 6,700 万人のグローバル加入者は、年間約 220 億ドルの年間実行率で配信されています。 これにより、Netflix は昨年コンテンツに多額の投資を行うことができ、今年はさらに多くの投資が見込まれています。

ただし、いくつかの注意点:

- 加入者あたりの獲得コストが上昇しています。

- Netflix は、30 億ドルのマイナス キャッシュ フローに対処する必要があります。

- コンテンツの品質を一貫して改善します。

- 最大の発展途上市場で勝利し、アジア太平洋市場を確保するための明確な戦略を持ってください。

米国市場の成長が鈍化し、競争が激化する中、国際的な拡大は Netflix に数十億ドルの費用をかけており、これは継続する必要があります。