インドのフィンテック スタートアップ企業向けの法令順守ガイド

公開: 2023-01-23金融技術または略してフィンテックは、従来の方法から金融サービスの提供を拡大する技術革新です。 フィンテックは、スマートフォンを使用した金融市場への投資や取引、オンラインでの暗号通貨の購入などの金融活動を強化および自動化します。したがって、フィンテック企業は、デジタルプラットフォームを通じて個人または団体に金融サービス、財務管理、および財務計画サービスを提供する企業です。

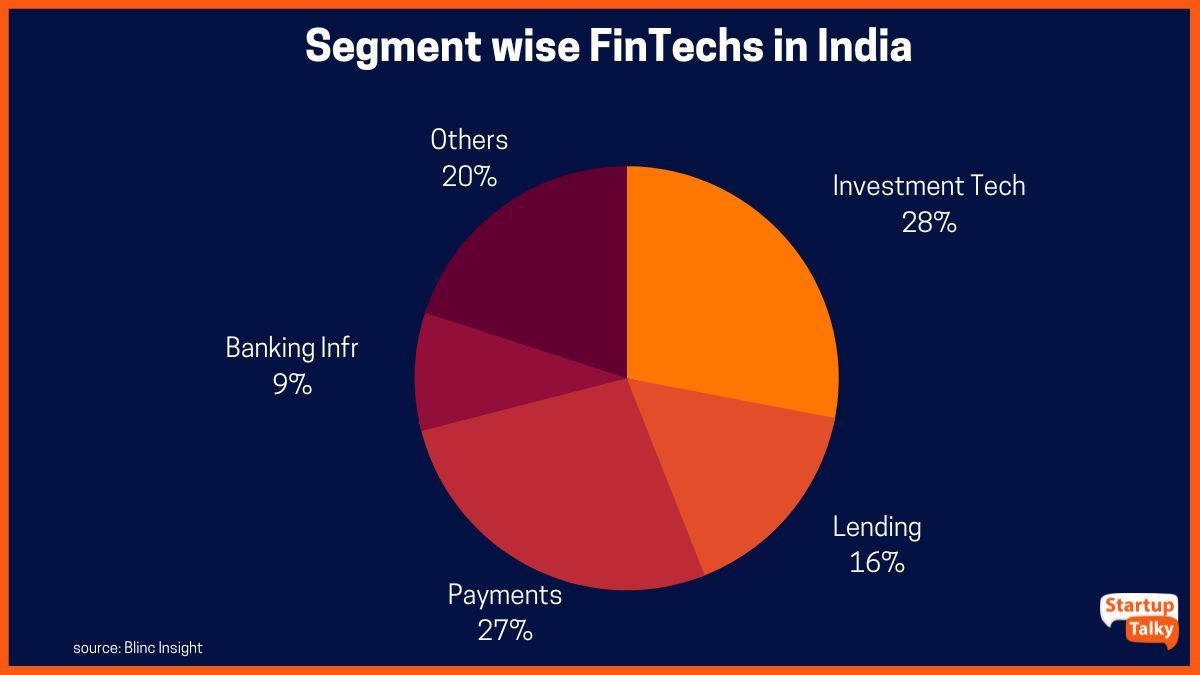

Blinc Investのレポートによると、インドのフィンテック市場は世界で3番目に大きく、評価額は310億米ドルです。 インド政府によるデジタル化への支援、技術に精通した市民の増加、モバイル ユーザー数の増加、デジタル ネットワークの構築、および金融プロセスの合理化はすべて、国内のフィンテック セクターの急速な成長に貢献しています。

フィンテックスタートアップが提供するサービスの種類

フィンテックスタートアップの事業構造の違い

ワンパーソンカンパニー(OPC)

有限責任パートナーシップ(LLP)

非公開有限会社 (PLC)

フィンテックスタートアップの法令順守

支払いゲートウェイ

データ保護

フィンテック保険アグリゲーター

デジタルウォレット

貸出プラットフォーム

強力なコンプライアンスが必要な理由

フィンテックスタートアップが提供するサービスの種類

インドの良好なエコシステムは、フィンテック部門が成長を続ける絶好の機会を提供します。 インドのフィンテック企業は、主に次の 4 つの主要なカテゴリでサービスを提供しています。

- 電子財布やモバイル決済などの決済・送金サービス

- ピア ツー ピア レンディング (P2P レンディング)

- リテール バンキング サービス - 消費者対企業 (C2B) および企業対消費者 (B2C) サービスの両方を含む

- 貯蓄・金融の個人相談窓口

Fintechスタートアップの事業構造

フィンテックのスタートアップは、次のいずれかになります。

ワンパーソンカンパニー(OPC)

2013 年インド会社法、セクション 3(1)(c) に従って、1 人の人物が合法的な目的で会社を設立することができます。 所有者がビジネスを運営したい単一のエンティティである場合、これは良いオプションです。

有限責任パートナーシップ(LLP)

パートナーに対する責任がそれぞれの株式に限定されている会社は、有限責任パートナーシップと呼ばれます。

非公開有限会社 (PLC)

このタイプのセットアップでは、会社は所有者とは別のエンティティとして扱われ、独自の権利と責任があります。 所有者、取締役、および株主は、債権者に対して個人的な責任を負いません。 インドのフィンテックスタートアップにとって、これは形成の最も好ましいフレームワークです。

フィンテックスタートアップの法令順守

フィンテック企業のビジネスの性質上、リスクが高く、法的枠組み内で非常に厳しく拘束されます。 したがって、インドでフィンテックのスタートアップを運営するための法的要件とコンプライアンスのリストは長くて詳細です。 ほとんどのフィンテック企業が顧客にさまざまなサービスを提供しているため、これはさらに複雑になります。 いくつかの重要な法令順守は次のとおりです。

支払いゲートウェイ

すべてのペイメント ゲートウェイとペイメント アグリゲーターは、2020 年のペイメント アグリゲーターとペイメント ゲートウェイの規制に関するガイドラインに関する通達に従って、オンラインでの支払いを促進する仲介者です。ペイメント アグリゲーターとペイメント ゲートウェイに関するやり取りは、ペイメント ゲートウェイとインド準備銀行 (RBI)。 これは、支払いゲートウェイが一般に、Payment Card Industry Data Protection Standard (PCI DSS) などのデジタル トランザクションを保護および保護するための特定の要件を維持しているためです。 これは、デジタル取引を保護するために必要なステップです。

データ保護

金融会社は、ビジネスの性質上、顧客の個人情報や機密情報を収集し、それらにアクセスできます。 これにより、2000 年の情報技術法と、2011 年の IT (合理的なセキュリティ慣行と手順および機密の個人データまたは情報) 規則 (「SPDI 規則」) などの関連規則を遵守することが自動的に義務付けられます。 これにより、データが保護され、セキュリティ違反が管理および報告され、法的な問題が回避されます。 法的な手続きにより、特定の例外を除き、企業体が情報提供者から受け取った機密データを開示することは禁止されています。

フィンテック保険アグリゲーター

保険アグリゲーターは、インドの保険規制開発局 (IRDAI) の保険 Web アグリゲーター規制 (2017 年) によって管理および規制されています。これらの保険アグリゲーターは、IRDAI 規制に準拠したさまざまな保険商品に関する情報を提供します。

デジタルウォレット

電子ウォレットまたはモバイル ウォレット サービスを提供するフィンテック スタートアップは、KYC (Know Your Customer) 要件に準拠する必要があります。 KYC 仕様は、RBI の「Master Direction – Know Your Customer (KYC) Direction 2016」および「プリペイド決済手段のガイドライン」で概説されています。

貸出プラットフォーム

レンディング プラットフォームは、Master Directions – NBFC – Peer to Peer Lending Platform (Reserve Bank) Directions, 2017 によって管理されています。P2P NBFC ライセンスを保有するレンディング プラットフォームは、プラットフォームのデフォルト率をウェブサイトに強制的に掲載する必要があると記載されています。 また、貸し手と借り手が明確で十分な情報に基づいた決定を下せるように、十分な情報を提供する必要があります。

上記のインドのフィンテックスタートアップの法的コンプライアンスとは別に、その他の規制とコンプライアンスには以下が含まれます -

- 物品サービス税登録

- 法的契約の形成と管理

- 知的財産権 (IPR) 保護

- 情報技術法および規則の遵守

- インド証券取引委員会(SEBI)の規制

- RBI規制

- インド国立支払公社 (NCPI) のガイドライン

強力なコンプライアンスが必要な理由

インドのフィンテックスタートアップセクターは、人工知能、機械学習、ブロックチェーンなどの新しいテクノロジーを使用して急速に成長しており、より迅速で効率的な金融サービスを提供しています。 これには、フィンテック企業が非常に機密性の高いデータにアクセスできることも含まれます。 強力なコンプライアンスの必要性は、主にそのデータを悪用から保護することと、フィンテック企業が法律の範囲内で運営されていることを確認することです。

結論

新しいフィンテック企業を立ち上げるプロセスは複雑です。 しかし、インドのフィンテック政策の合法性と規制を遵守することの重大な重要性は、いくら強調してもしすぎることはありません。 これにより、将来の法的な複雑化を回避すると同時に、新興企業がこのセクター向けにリリースされた政府のインセンティブや特典を利用できるようになります。

よくある質問

インドのフィンテック企業に適用される法律は何ですか?

インドのフィンテックセクターを規制するさまざまな法律は次のとおりです。

- 2007 年支払決済システム法

- 2013年会社法

- 2019 年消費者保護法

- 2002 年マネーロンダリング防止法

- 2000 年情報技術法

- インド準備銀行規則

- 保険法、1938 年

フィンテック企業はライセンスなしで運営されていますか?

インドのフィンテック企業は、RBI によって NBFC ライセンスを取得することが許可されています。

フィンテック企業は RBI によって規制されていますか?

RBIとしても知られるインド準備銀行は、フィンテック企業やその他の金融機関の規制を担当する同国の最高金融機関です。

フィンテックはNBFCですか?

フィンテック企業は、3 か月の関与と話し合いの後、インド準備銀行から銀行以外の貸し手のライセンスを取得できなかった可能性があります。