So bereiten Sie Ihre Finanzen vor, bevor Sie ein SBA-Darlehen beantragen

Veröffentlicht: 2023-08-11Was ist ein Small Business Administration (SBA)-Darlehen?

Ein SBA-Darlehen ist eine finanzielle Unterstützung, die kleinen Unternehmen von Banken und Online-Kreditgebern angeboten wird und teilweise von der Regierung (US Small Business Administration) garantiert wird.

So funktionieren SBA-Darlehen

Wenn Sie einen SBA-Kredit beantragen möchten, können Sie ihn über ein vertrauenswürdiges Kreditinstitut wie eine seriöse Bank oder eine Kreditgenossenschaft beantragen. Anschließend reicht der Kreditgeber bei der SBA den Antrag auf eine Kreditgarantie ein.

Die SBA verlangt in der Regel eine unbedingte persönliche Garantie von allen Personen, die mindestens 20 % oder mehr des Unternehmens besitzen. Die persönliche Bürgschaft bedeutet, dass diese Personen, oft Geschäftsinhaber oder Stakeholder, persönlich für die Kreditrückzahlung haften, falls das Unternehmen die Kreditzahlungen nicht leisten kann.

Diese persönliche Garantie reduziert zusammen mit der Kreditgarantie der SBA gegenüber dem Kreditgeber das Risiko für das Kreditinstitut erheblich. Mit diesen Sicherheitsvorkehrungen sind Kreditgeber eher geneigt, mit kleinen Unternehmen zusammenzuarbeiten und ihnen Finanzierungsmöglichkeiten zu bieten, die über herkömmliche Kanäle möglicherweise nicht zugänglich sind. Sie müssen sich jedoch über die potenziellen Risiken einer persönlichen Bürgschaft im Klaren sein, bevor Sie einen SBA-Kredit aufnehmen.

Sobald Ihr SBA-Kreditantrag genehmigt wurde, ist Ihr Kreditgeber für die Auszahlung des Krediterlöses verantwortlich. Ab diesem Zeitpunkt zahlen Sie die Rückzahlung direkt an den Kreditgeber, in der Regel monatlich.

Arten von SBA-Darlehen

Es stehen verschiedene SBA-Darlehen zur Auswahl. Wenn Sie sich die Zeit nehmen, Ihre geschäftlichen Anforderungen, Ihre Rückzahlungsstrategie und Ihre Kreditzinsen zu bewerten, können Sie die für Ihre Anforderungen am besten geeignete Option finden.

Werfen wir einen Blick auf die 6 wichtigsten verfügbaren Arten von SBA-Darlehen:

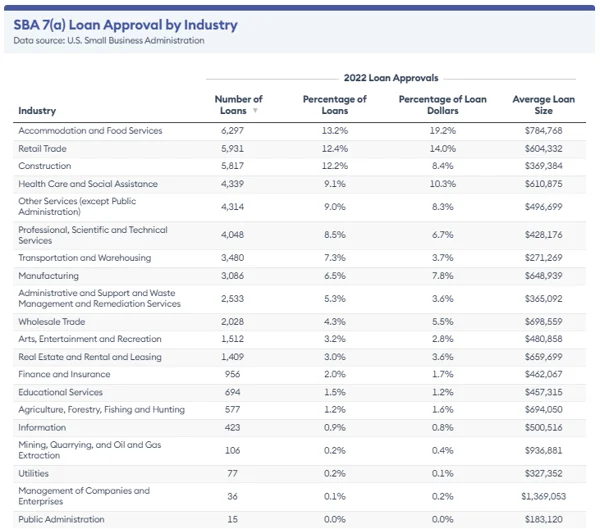

SBA 7(a)-Darlehen

Das 7(a)-Darlehensprogramm ist die beliebteste SBA-Darlehensart für kleine Unternehmen. Es ist der richtige Schritt für ein Unternehmen mit grundlegenden Finanzbedürfnissen – wie Unternehmensakquisitionen oder der Erweiterung des Betriebskapitals.

Damit erhalten Sie einen Kreditbetrag von bis zu 5.000.000 US-Dollar für allgemeine Unternehmensfinanzierungsbedürfnisse und können mit einem Rückzahlungsplan von 5 bis 25 Jahren bei einem Zinssatz von Prime +2,25 % bis Prime +4,75 % rechnen.

SBA CDC/504-Darlehen

Schließlich ist das CDC/504-Darlehensprogramm eine gute Wahl für ein Unternehmen, das Grundstücke, Gebäude oder Ausrüstung kaufen möchte. Mit dieser Option erhalten Sie einen Kreditbetrag von bis zu 5,5 Millionen US-Dollar und einen Rückzahlungsplan von 10 bis 20 Jahren bei einem durchschnittlichen Zinssatz von etwa 5 %.

SBA CAPLines

Das SBA CAPLines-Programm bietet Unternehmen bis zu 5 Millionen US-Dollar zu ähnlichen Zinssätzen wie das SBA 7(a)-Darlehensprogramm und eignet sich daher für diejenigen, die eine revolvierende Kreditlinie zur Bewältigung wiederkehrender Geschäftsausgaben und unerwarteter Kosten suchen.

Die vier verfügbaren CAPLines-Optionen:

- Saisonale CAPLine . Entwickelt, um saisonale Anstiege bei Forderungen und Lagerbeständen abzudecken.

- Vertrag CAPLine . Soll die Arbeits- und Materialkosten für Verträge decken.

- Bauherren CAPLine. Bietet Mittel für Bau- oder Renovierungsprojekte.

- Betriebskapital CAPLine. Bietet vermögensbasierte revolvierende Kredite für Unternehmen, die die langfristigen Kreditstandards nicht erfüllen, mit Rückzahlung durch kurzfristige Vermögensumwandlung.

Für die meisten CAPLines gilt eine begrenzte Servicegebühr von 2 %, obwohl bei CAPLines für das Betriebskapital möglicherweise etwas höhere Kosten anfallen. Das Programm bietet eine maximale Laufzeit von 10 Jahren für alle Linien mit Ausnahme der Builders CAPLine. Um sich zu qualifizieren, müssen Antragsteller mindestens 20 % des Unternehmens besitzen und eine Garantie für den Kredit haben.

SBA-Exportkredite

SBA-Exportkredite bieten finanzielle Unterstützung von bis zu 5 Millionen US-Dollar zu einem angemessenen Zinssatz von 11 %. Dies hilft kleinen Unternehmen, sich an internationalen Transaktionen zu beteiligen und neue ausländische Märkte zu erkunden.

SBA-Mikrokredite

Das Mikrokreditprogramm richtet sich an Unternehmen mit geringem Kapitalbedarf. Sie belaufen sich auf maximal 50.000 US-Dollar mit einem Rückzahlungsplan von bis zu 6 bis 7 Jahren und einem Zinssatz von 6,5 % bis 13 %. Dieses Darlehen kann für fast alle geschäftlichen Zwecke verwendet werden, außer für den Kauf von Immobilien oder die Refinanzierung von Schulden.

SBA-Katastrophenkredite

SBA-Gemeinschaftsvorteilsdarlehen

SBA-Gemeinschaftsvorteilsdarlehen sind für die Unterstützung von Unternehmen, die in unterversorgten Märkten tätig sind, von entscheidender Bedeutung. Sie bieten wesentliche finanzielle Unterstützung für verschiedene Geschäftsanforderungen, wie z. B. Betriebskapital für Betriebsausgaben, den Kauf von Ausrüstung, die Finanzierung von Wachstumsinitiativen oder Investitionen in Immobilien. Diese Darlehen bieten Flexibilität, um den unterschiedlichen Anforderungen von Unternehmen in marginalisierten Gemeinschaften gerecht zu werden.

So erhalten Sie ein SBA-Darlehen

Um Ihre Chancen auf einen SBA-Darlehen zu erhöhen, ist die Bereitstellung einer gründlichen und genauen Finanzdokumentation sowohl für die Bank als auch für die SBA unerlässlich. Der Kreditgenehmigungsprozess erfordert eine sorgfältige Analyse Ihres Antrags und die endgültige Entscheidung basiert auf dieser Bewertung.

Hier sind einige Schritte, um Ihre Chancen auf einen von der SBA abgesicherten Kredit zu verbessern:

Prüfen Sie die Berechtigung

Kreditgeber suchen im Allgemeinen nach Unternehmen, die seit mindestens zwei Jahren tätig sind, einen soliden Jahresumsatz vorweisen und eine gute Kreditwürdigkeit aufweisen. Es ist jedoch wichtig zu beachten, dass jeder Kreditgeber möglicherweise spezifische Zulassungsvoraussetzungen hat.

Die Genehmigung eines SBA-Darlehens zu erhalten, kann eine Herausforderung sein, insbesondere wenn Ihr Unternehmen in Schwierigkeiten steckt. Fällt Ihr Unternehmen in eine nicht förderfähige Kategorie, wie etwa solche, die mit Glücksspiel oder politischer Lobbyarbeit in Verbindung stehen, wäre die Aufnahme eines SBA-Darlehens unproduktiv, da es nicht genehmigt wird. Wenn Sie ein neues, defizitäres Unternehmen sind, ist es praktischer, nach alternativen Finanzierungsmöglichkeiten zu suchen, beispielsweise durch die Beantragung eines Mikrokredits oder einer Geschäftskreditkarte.

Bei der Suche nach einem SBA-Darlehen spielt Ihre Bonität eine entscheidende Rolle, es sei denn, Ihr Unternehmen verfügt über eine über viele Jahre hinweg aufgebaute einwandfreie Bonitätshistorie.

Tipp: Während ein außergewöhnlicher Fair Isaac Corporation (FICO)-Score von etwa 800 von Vorteil ist, gilt ein Kredit-Score über 620 als günstig. Wenn Ihr Trend sinkt, sollten Sie erwägen, etwas Zeit in die Pflege Ihrer Kreditwürdigkeit zu investieren. Sie können Ihre Kreditwürdigkeit verbessern, indem Sie eine neue Kreditlinie aufbauen, Rechnungen pünktlich bezahlen, Ihr Kreditlimit deutlich unterschreiten und es regelmäßig überwachen.

Neben Ihrem persönlichen und geschäftlichen Kredit-Score verlassen sich Kreditgeber auch auf einen Score, der als Small Business Scoring Service (SBSS)-Score bekannt ist. Die genaue Formel zur Berechnung des SBSS-Scores bleibt unbekannt.

Es umfasst Ihre persönliche und geschäftliche Kredithistorie, Branchenerfahrung, Vermögenswerte, Verbindlichkeiten, Finanzdaten, Einnahmen und Cashflow. Durch die Analyse dieser Aspekte können Kreditgeber die allgemeine Finanzlage und das potenzielle Risiko Ihres Unternehmens beurteilen und so fundierte Kreditentscheidungen treffen.

Die Dauer der Unternehmensgründung spielt eine entscheidende Rolle für die Kreditvergabechancen. Beispielsweise haben Unternehmen mit einer Erfolgsbilanz von mindestens vier Jahren tendenziell bessere Chancen, ein SBA-Darlehen zu erhalten. Darüber hinaus sehen viele Kreditgeber Unternehmen, die zwei Jahre oder länger in Betrieb sind, als geeigneter für die Sicherung eines Kredits an.

Diese Berücksichtigung der Gründungszeit ist wichtig, da sie den Kreditgebern einen klaren Überblick über die finanzielle Leistung, die Einnahmen und die Kreditaufnahmegewohnheiten des Unternehmens gibt. Es trägt dazu bei, bei den Kreditgebern Vertrauen in die Fähigkeit des Kreditnehmers aufzubauen, künftige finanzielle Verpflichtungen erfolgreich zu verwalten.

Finden Sie einen Kreditgeber

Zwei Arten von Kreditgebern verwalten SBA-Darlehen:

- SBA-Standardkreditgeber. Diese Kreditgeber müssen Transaktionen zur Prüfung einreichen und erhalten bei Genehmigung für jeden Kredit eine SBA-Genehmigung. Der Genehmigungsprozess kann länger dauern.

- SBA bevorzugter Kreditgeber. Diese Kreditgeber sind qualifizierter als die Standardkreditgeber, da die SBA nur die Feststellung der Eignung des Kreditgebers für den Kreditnehmer prüft, nicht jedoch dessen Underwriting. Der Kreditgenehmigungsprozess ist viel kürzer als der Vorgang eines normalen Kreditgebers.

Fragen, die Sie Ihrem potenziellen Kreditgeber stellen sollten:

- Wie viele SBA-Darlehen vergeben Sie?

- Wie oft finanzieren Sie SBA-Darlehen?

- Wie erfahren sind Ihre Mitarbeiter im SBA-Kreditprozess?

- Was ist die typische Bandbreite der von Ihnen vergebenen Kredite?

Es ist wichtig zu beachten, dass Banken zwar die SBA-Richtlinien befolgen müssen, sie jedoch möglicherweise ihre Underwriting-Kriterien zur Bewertung von Kreditanträgen verwenden. Wenn Sie den Antrag über eine traditionelle Bank stellen, ist es von Vorteil, mit einer Bank zusammenzuarbeiten, die über eine nachgewiesene Erfolgsbilanz bei der Bearbeitung von SBA-Darlehen verfügt. Im Allgemeinen ist eine Bank mit mehrjähriger SBA-Erfahrung besser in der Lage, Sie zu beraten und Ihre Zulassungschancen einzuschätzen.

Tipp: Die SBA bietet ein praktisches Lender-Match-Tool an, mit dem Sie innerhalb von zwei Tagen einen geeigneten Kreditgeber finden können, der Kreditnehmer mit Kreditgebern zusammenbringt.

Sammeln Sie Ihre Unterlagen

SBA-Kreditanträge variieren je nach Kreditart. Abhängig von der Art des Kredits, den Sie benötigen, sollte Ihr Kreditgeber Ihnen jedoch bei der Vorbereitung Ihrer Unterlagen behilflich sein können.

Hier sind einige der Dokumente, die Sie benötigen:

- Kreditnehmerinformationsformular der SBA.

- Erklärung zur persönlichen Vorgeschichte (einschließlich krimineller Vorgeschichte, falls vorhanden)

- Persönlicher Finanzbericht (einschließlich Vermögenswerte, Schulden und Einkommen) oder SBA-Formular 413.

- Geschäftsabschluss (einschließlich Gewinn- und Verlustrechnung und prognostizierter Jahresabschluss)

- Drei Jahre persönliche Steuererklärung.

- Drei Jahre Gewerbesteuererklärung.

- Gewerbeschein oder Gewerbeschein.

- Aufzeichnungen früherer Kreditanträge.

- Der Geschäftsinhaber nimmt seinen Lebenslauf auf.

- Mietvertrag ggf.

- Cashflow-Prognosen für ein Jahr.

Reichen Sie den Antrag ein und haben Sie etwas Geduld

Es gibt einen Grund, warum so viele Kleinunternehmer nach SBA-Krediten verlangen. Eine Menge Vorteile kommen Ihrem Unternehmen sofort und langfristig zugute. Der Nachteil besteht darin, dass es sich oft um einen langsamen Prozess handelt, der während der gesamten Anwendung viel Arbeit erfordert. Wenn Sie schnell Zugang zu Geldern benötigen, sollten Sie sich andere Optionen ansehen.

Quelle: Forbes Advisor

Wie lange es dauert, bis ein SBA-Darlehen genehmigt wird, hängt von dem von Ihnen gewählten Kreditgeber ab. Bei einer Bank kann der gesamte Prozess – von der Finanzierungsgenehmigung – zwischen 30 Tagen und einigen Monaten dauern.

Wenn Sie wenig Zeit haben, können Sie sich für den SBA Express-Kredit entscheiden, der darauf abzielt, Kreditanträge innerhalb von 36 Stunden zu beantworten. Der Höchstbetrag für diese Art der Finanzierung beträgt 500.000 US-Dollar, und der Höchstbetrag, den die SBA garantiert, beträgt 50 %.

Vorteile von SBA-Darlehen

SBA-Darlehen werden von der Regierung (US Small Business Administration) abgesichert, was bedeutet, dass sie bestimmte Vorteile bieten, die normalerweise bei herkömmlichen Bankdarlehen nicht zu finden sind:

- Erweiterte Anspruchsberechtigung. SBA-Darlehen bieten einer umfassenderen Gruppe von Unternehmen die Möglichkeit, sich eine Finanzierung zu sichern. Während eine gute Bonität bevorzugt wird, können aufgrund der von der Regierung bereitgestellten Garantien auch Unternehmen mit begrenzter Bonität in Betracht gezogen werden, wodurch das Risiko für Kreditgeber verringert wird.

- Verlängerte Rückzahlungsbedingungen. SBA-Darlehen haben längere Rückzahlungsfristen, was zu überschaubareren monatlichen Zahlungen führt und den Cashflow von Kleinunternehmern entlastet.

- Gedeckelte Zinssätze. Die SBA legt Höchstzinsgrenzen fest und stellt so sicher, dass SBA-Darlehen für angehende Unternehmer erschwinglich und wettbewerbsfähig bleiben.

- Flexible Kreditsummen. SBA-Darlehen richten sich an Unternehmen unterschiedlicher Größe und unterschiedlicher Finanzierungsbedürfnisse und bieten je nach Programm und individuellen Anforderungen Kreditbeträge von kleinen bis zu größeren Beträgen an.

Nachteile von SBA-Darlehen

SBA-Darlehen können eine hilfreiche Finanzierungsquelle für kleine Unternehmen sein, sie bringen jedoch auch besondere Herausforderungen mit sich:

- Anforderung an Sicherheiten. SBA-Kreditgeber können Kreditnehmer auch mit der SBA-Garantie auffordern, Sicherheiten als Sicherheit für den Kredit zu stellen. Dies könnte dazu führen, dass Kreditnehmer ihr Vermögen einem Risiko aussetzen müssen, was für einige möglicherweise nur ideal ist.

- Persönliche Haftung für Zahlungsausfälle. Kann das Unternehmen den Kredit nicht zurückzahlen, haftet der Kreditnehmer rechtlich für die Schulden. Der Kreditgeber kann im Falle eines Zahlungsausfalls alle verpfändeten Sicherheiten beschlagnahmen und ausstehende Beträge können zur Einziehung an das US-Finanzministerium weitergeleitet werden, was möglicherweise zu weiteren finanziellen Komplikationen führt.

- Langsamer Genehmigungsprozess. SBA-Darlehensanträge können einige Zeit in Anspruch nehmen und manchmal mehr als zwei Monate dauern. Diese Wartezeit ist möglicherweise nicht für diejenigen geeignet, die sofortige Finanzierungsmöglichkeiten suchen.

- Weniger wettbewerbsfähige Preise und Konditionen im Vergleich zu Banken. Während SBA-Darlehen im Vergleich zu bestimmten Online-Kreditgebern Vorteile wie niedrigere Kosten bieten, bieten sie im Vergleich zu etablierten Banken möglicherweise nur manchmal die wettbewerbsfähigsten Zinssätze und Konditionen.

Lassen Sie sich nicht von finanziellen Hürden davon abhalten, Ihre Träume zu verwirklichen

Die SBA sollte eine Ihrer ersten Optionen für einen Kredit sein. Und ja, SBA-Darlehen sind schwer zu bekommen – und es steckt eine Menge Arbeit darin, sie zu bekommen. Aber ihre geringen Kosten machen es zu einem lohnenden Unterfangen. Und zum Glück erhöhen Sie mit diesen Tipps Ihre Chancen auf eine Genehmigung.

Erfahren Sie mehr darüber, wie Fintech die Finanzbranche revolutioniert, vor allem in den Bereichen Zahlungsverkehr, Kreditvergabe, Vermögensverwaltung, Finanzplanung und Versicherungen.

Dieser Artikel wurde ursprünglich im Jahr 2019 veröffentlicht. Er wurde mit neuen Informationen und Beispielen aktualisiert.