Ruhestandslösungen: Aktuelle Situation, Chancen und Herausforderungen für Träger

Veröffentlicht: 2023-08-30Einführung:

Altersvorsorgedienste spielen eine entscheidende Rolle dabei, Einzelpersonen bei der Planung und Sicherung ihrer finanziellen Zukunft in den Jahren nach der Erwerbstätigkeit zu unterstützen. Angesichts einer alternden Bevölkerung und sich verändernder Rentenbedürfnisse hat sich die Landschaft der Rentendienstleistungen erheblich verändert.

Anlage 1: Source-Adobe-Archivfotos

Hier sind die wenigen Arten von Altersvorsorgelösungen, die für die alternde Bevölkerung verfügbar sind:

- Vom Arbeitgeber gesponserte Altersvorsorgepläne: Arbeitgeber bieten ihren Mitarbeitern Altersvorsorgepläne wie 401(k)s, 403(b)s oder ähnliche Pläne an, die es ihnen ermöglichen, einen Teil ihres Einkommens vor Steuern auf ein Rentenkonto einzuzahlen, oft mit passende Arbeitgeberbeiträge.Diese Pläne sind weit verbreitet und dienen Millionen von Amerikanern als wichtiges Mittel zur Altersvorsorge.

- Individuelle Altersvorsorgekonten (IRAs): IRAs sind individuelle Altersvorsorgekonten, die Einzelpersonen unabhängig einrichten können.Sie bieten Steuervorteile, entweder als traditionelle IRAs (mit steuerlich aufgeschobenen Beiträgen) oder als Roth IRAs (mit steuerfreien Abhebungen im Ruhestand). IRAs bieten zusätzliche Flexibilität für die Altersvorsorge, die über arbeitgeberfinanzierte Pläne hinausgeht.

- Soziale Sicherheit: Soziale Sicherheit ist ein staatliches Programm, das berechtigten Personen Altersvorsorgeleistungen bietet.Arbeitnehmer zahlen während ihrer Erwerbsjahre einen Teil ihres Einkommens in das Sozialversicherungssystem ein und haben bei der Pensionierung Anspruch auf Leistungen auf der Grundlage ihrer Einkommenshistorie. Die Sozialversicherung dient vielen Amerikanern als grundlegende Einkommensquelle für den Ruhestand.

- Pensionspläne: Traditionelle Pensionspläne, auch leistungsorientierte Pläne genannt, waren in der Vergangenheit weit verbreitet, haben jedoch in den letzten Jahren an Bedeutung verloren.Diese Pläne versprechen einen festen Leistungsbetrag, der auf der Dienstzeit und dem Gehalt basiert. Heutzutage sind die meisten Arbeitgeber im Privatsektor auf beitragsorientierte Pläne wie 401(k)s umgestiegen, bei denen das Investitionsrisiko auf die Arbeitnehmer übergeht.

- Renten: Renten sind von Versicherungsgesellschaften angebotene Finanzprodukte, die im Ruhestand ein garantiertes Einkommen bieten und den Personen, die sie erwerben, lebenslange oder befristete Zahlungen bieten sollen.Renten können ein wertvolles Instrument für Rentner sein, die ein vorhersehbares Einkommen und Schutz vor Langlebigkeitsrisiken suchen.

Lassen Sie uns nun die aktuelle Situation der Rentendienste untersuchen, Chancen für Träger identifizieren und die Herausforderungen angehen, die sie bewältigen müssen, um auf dem Rentenmarkt erfolgreich zu sein.

Aktuelle Situation der Altersvorsorge:

- Demografischer Wandel: Die US-Bevölkerung erlebt einen erheblichen demografischen Wandel: Die Babyboomer-Generation erreicht das Rentenalter und die Generation X und Millennials planen zunehmend ihren Ruhestand.Diese Diversifizierung des Marktes erfordert von den Trägern maßgeschneiderte Rentendienstleistungen, die auf die individuellen Bedürfnisse und Vorlieben jeder Altersgruppe eingehen.

- Technologische Fortschritte: Der Aufstieg digitaler Technologien hat die Art und Weise verändert, wie Altersvorsorgeleistungen erbracht werden.Mobilfunkanbieter nutzen künstliche Intelligenz, maschinelles Lernen und Datenanalysen, um Altersvorsorgepläne zu personalisieren, Prozesse zu rationalisieren und das Kundenerlebnis zu verbessern. Digitale Plattformen haben es Einzelpersonen erleichtert, auf Renteninformationen zuzugreifen und ihre Konten aus der Ferne zu verwalten.

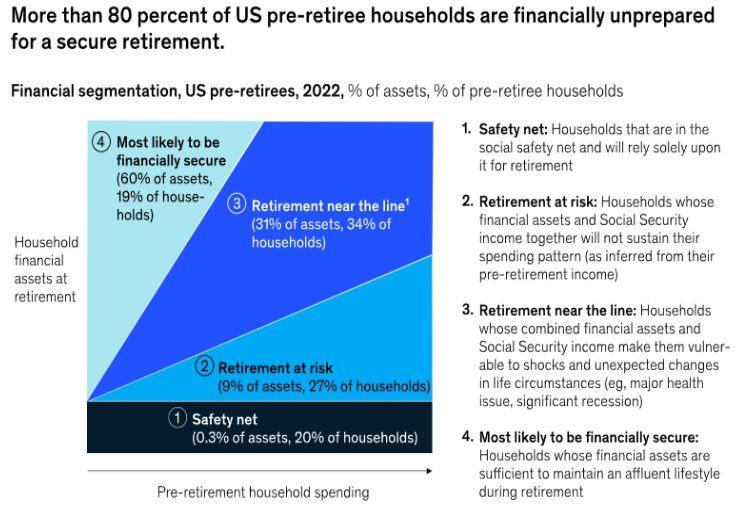

- Lücke bei der Altersvorsorge: Trotz der Verfügbarkeit von Altersvorsorgeplänen wie 401(k)s und IRAs weist ein beträchtlicher Teil der Bevölkerung immer noch eine Lücke bei der Altersvorsorge auf.Viele Amerikaner sparen nicht genug für den Ruhestand, was zu Bedenken hinsichtlich ihrer finanziellen Sicherheit im Ruhestand führt. Die Transportunternehmen müssen diese Lücke schließen und Strategien entwickeln, um mehr Einsparungen zu fördern. Vielen Vorruheständlern fehlt die Zeit, um genügend Altersguthaben aufzubauen. Laut McKinsey-Umfragen aus den Jahren 2021 und 2022 sind etwas mehr als 80 Prozent der Babyboomer möglicherweise nicht auf den Ruhestand vorbereitet (Abbildung 2 ).(„Vom Sparen zum Ausgeben: Eine zweite Front entsteht im Ruhestand in den USA …“) In den Umfragen wurde nach der finanziellen Leistungsfähigkeit der Befragten im Ruhestand gefragt (ob die Haushalte über ausreichende Vermögenswerte verfügen, um die erwarteten Ausgaben zu decken) sowie nach ihrem Vertrauen in den Ruhestand (ob sie sich wohl fühlen). ausreichend auf die Verwaltung ihrer Finanzen vorbereitet sind). Ungefähr 47 Prozent der Haushalte, die kurz vor dem Ruhestand stehen, geben an, dass sie finanziell nicht ausreichen, darunter 20 Prozent, die im Sicherheitsnetz leben und in hohem Maße von der Sozialversicherung für ihr Ruhestandseinkommen abhängig sind, und 27 Prozent, bei denen das finanzielle Risiko besteht, dass sie ihre Erwerbsjahre nicht bestreiten können. Lebensstandard. Ein weiteres Drittel der Haushalte befindet sich finanziell in der Nähe der Grenze, da ihr Vermögen kaum oder gar keinen Spielraum für Schocks wie Marktabschwünge, anhaltende Inflation oder gesundheitliche Veränderungen in der Familie lässt. „Damit dürften nur noch 19 Prozent der Vorruheständler finanziell vollständig abgesichert sein.“ („Vom Sparen zum Ausgeben: Eine zweite Front entsteht im US-Rentenalter …“)

————————————————————————————————————————————–

Anlage 2: Source-McKinsey-Umfrage zur Ruhestandsbereitschaft, April 2022

—————————————————————————————————————————————

Möglichkeiten für Träger in der Altersvorsorge:

- Personalisierte Lösungen für den Ruhestand: Die Fortschritte in der Datenanalyse und KI bieten den Trägern eine einzigartige Gelegenheit, personalisierte Lösungen für den Ruhestand anzubieten.Durch die Analyse der finanziellen Situation, der Risikotoleranz und der Ruhestandsziele der Kunden können Träger ihre Ruhestandspläne auf die individuellen Bedürfnisse zuschneiden und so eine höhere Beteiligung und Beitragssätze fördern.

- Ganzheitliche Altersvorsorgeplanung: Träger können ihre Dienstleistungen über herkömmliche Altersvorsorgeprodukte hinaus erweitern und ganzheitliche Lösungen für die Altersvorsorge anbieten.Dazu kann die Beratung zur Kostenverwaltung im Gesundheitswesen, zur Optimierung der Sozialversicherung, zur Langzeitpflegeplanung und zur Nachlassplanung gehören. Eine umfassende Altersvorsorgeplanung kann die Kundenbeziehungen und -loyalität stärken.

- ESG-Investitionen nutzen: Investitionen in Umwelt, Soziales und Governance (ESG) haben bei Anlegern, die ihre Altersvorsorge mit ihren Werten in Einklang bringen möchten, an Bedeutung gewonnen.Träger können diese Chance nutzen, indem sie ESG-Investitionsoptionen in ihre Altersvorsorgepläne integrieren, sozial verantwortliche Investoren anziehen und eine langfristige Kundenbindung fördern.

- Schwerpunkt auf Finanzbildung: Bildungsinitiativen zur Ruhestandsplanung und Finanzkompetenz können Trägern dabei helfen, Einzelpersonen in die Lage zu versetzen, fundierte Entscheidungen über ihren Ruhestand zu treffen.Durch die Bereitstellung von Workshops, Webinaren und Bildungsressourcen können Spediteure Vertrauen und Glaubwürdigkeit aufbauen und letztendlich die Kundenbindung steigern.

Herausforderungen für Träger im Zusammenhang mit der Bereitstellung von Altersvorsorgediensten:

- Einhaltung gesetzlicher Vorschriften: Die Rentenbranche unterliegt verschiedenen gesetzlichen Anforderungen von Bundesbehörden wie dem DOL und der SEC.Träger müssen diese Vorschriften einhalten und gleichzeitig potenzielle Gesetzesänderungen bewältigen, die sich auf Altersvorsorgeangebote und Anlageoptionen auswirken können.

- Management des Langlebigkeitsrisikos: Da die Lebenserwartung steigt, stehen Versicherer vor der Herausforderung, das Langlebigkeitsrisiko zu managen, d. h. das Risiko, über die Altersvorsorge hinauszugehen.Das Angebot von Rentenversicherungen oder anderen lebenslangen Einkommenslösungen kann dieses Risiko mindern, erfordert jedoch eine sorgfältige Planung und Risikoprüfung.

- Das Vertrauen der Kunden bewahren: Der Rentenmarkt ist hart umkämpft und zahlreiche Anbieter wetteifern um die Aufmerksamkeit der Kunden.Der Aufbau und Erhalt des Kundenvertrauens ist für Spediteure von entscheidender Bedeutung, um in diesem Umfeld relevant und erfolgreich zu bleiben. Die Auseinandersetzung mit Bedenken hinsichtlich Gebühren, Transparenz und Leistung ist entscheidend, um das Vertrauen der Kunden zu gewinnen und zu behalten.

- Technologische Einführung: Während technologische Fortschritte Chancen bieten, stellen sie auch Herausforderungen hinsichtlich der Implementierung und Integration dar.Netzbetreiber müssen in die Modernisierung ihrer Systeme und Prozesse investieren, um ihren Kunden nahtlose digitale Erlebnisse zu bieten und gleichzeitig Datensicherheit und Datenschutz zu gewährleisten.

Abschluss:

Die US-amerikanische Rentendienstleistungsbranche erlebt aufgrund des demografischen Wandels, des technologischen Fortschritts und der sich verändernden Kundenerwartungen einen Paradigmenwechsel. Heutige Träger haben eine unglaubliche Chance, die Zukunft der Altersvorsorgedienstleistungen zu gestalten, indem sie ihr Produkt- und Serviceangebot erweitern, technologische und KI-Fortschritte nutzen und die Personalisierung für ihre Kunden sicherstellen.

Darüber hinaus sollten sie sich neu kalibrieren, um die Einhaltung gesetzlicher Vorschriften zu gewährleisten, das Langlebigkeitsrisiko zu bewältigen, das Vertrauen der Verbraucher aufzubauen und sich auf die digitale Einführung zu konzentrieren. Träger können sich als vertrauenswürdige Partner positionieren, die Einzelpersonen dabei helfen, ihre Ruhestandsziele zu erreichen und eine finanziell sichere Zukunft zu schaffen.

Über den Autor:

Neeraj Kaushik , Hauptberater, ist Produktmanager für die Infosys McCamish NGIN-Plattforminitiative bei Infosys McCamish Systems.

Neeraj ist eine innovative und effektive Führungspersönlichkeit, die dafür bekannt ist, außergewöhnliche Ergebnisse in hart umkämpften Umgebungen zu erzielen, die eine kontinuierliche Verbesserung erfordern, und hat in den letzten mehr als 18 Jahren das Geschäft mit großen Technologieprojekten in den USA, Großbritannien, Indien und China vorangetrieben. Er verfügt über ausgezeichnete Geschäftsbereiche, Architektur-, Design- und Implementierungsfähigkeiten in verschiedenen Lebensversicherungsverwaltungs- sowie Herstellermanagement- und Vergütungssystemen. Er ist ein veröffentlichter Autor und führend im US-amerikanischen Insurtech-Bereich.

Zuvor war Neeraj Teil von Big 4 Consulting-Unternehmen, wo er digitale Transformationsprogramme für die Versicherungsbranche leitete. Er hat strategische Beratungs- und Transformationsinitiativen in den Bereichen Lebens-, Renten- und Sach- und Unfallversicherung geleitet.

Er verfügt über einen Master-Abschluss in Versicherungs- und Risikomanagement von BIMTECH (Indien) und die Auszeichnungen ALMI (LOMA) und Fellow (III Indien).

Kontaktdetails:

https://www.linkedin.com/in/neerajkaushikprincipalconsultant/