Der India Digital SME Credit Report 2023 spiegelt ein Kreditdefizit von 220 Milliarden US-Dollar bei der KKMU-Finanzierung wider, alternative Finanzierung gewinnt an Boden

Veröffentlicht: 2023-09-11Der gemeinsame Bericht von GetVantage und Redseer Strategy Consultants – The India Digital SME Credit Report 2023 – stellt ein potenzielles Kreditdefizit in Höhe von 220 Milliarden US-Dollar bei der Finanzierung von KKMU fest. Analysten gehen davon aus, dass alternative Finanzierungen der Weg für KKMU sind, um Gelder zu sichern.

Der India Digital SME Credit Report 2023 weist auf ein potenzielles Kreditdefizit von 220 Milliarden US-Dollar hin, das für die indischen KKMU ein großes Hindernis bei der Sicherung der Finanzierung darstellt. Der gemeinsame Bericht von GetVantage und Redseer Strategy Consultants besagt, dass über verschiedene Kanäle nur 53 Milliarden US-Dollar in den Markt geflossen sind und nur 30 % der gesamten adressierbaren Nachfrage gedeckt wurden, was zu einer alarmierenden Kapitallücke von mehr als 150 Milliarden US-Dollar führte.

Bhavik Vasa, Gründer und CEO von GetVantage, teilte mit, dass das Kreditdefizit das BIP einiger Entwicklungsländer übersteigt und aufgrund der vorherrschenden wirtschaftlichen und regulatorischen Rahmenbedingungen voraussichtlich noch weiter zunehmen wird.

„Da immer mehr Unternehmen in den Markt eintreten, ist es offensichtlich, dass die Kreditnachfrage in den nächsten Jahren ein Potenzial von fast 570 Milliarden US-Dollar haben wird“, fügte er hinzu.

Herausforderungen der Digitalisierung für indische KKMU

Pandemiebedingter Anstieg der Nachfrage nach Betriebskapital

Traditionelle Finanzierungsherausforderungen für KKMU

Chancen für NBFCs und digital orientierte KMU

Aufstieg alternativer Finanzierungslösungen

Bedeutung der umsatzbasierten Finanzierung (RBF)

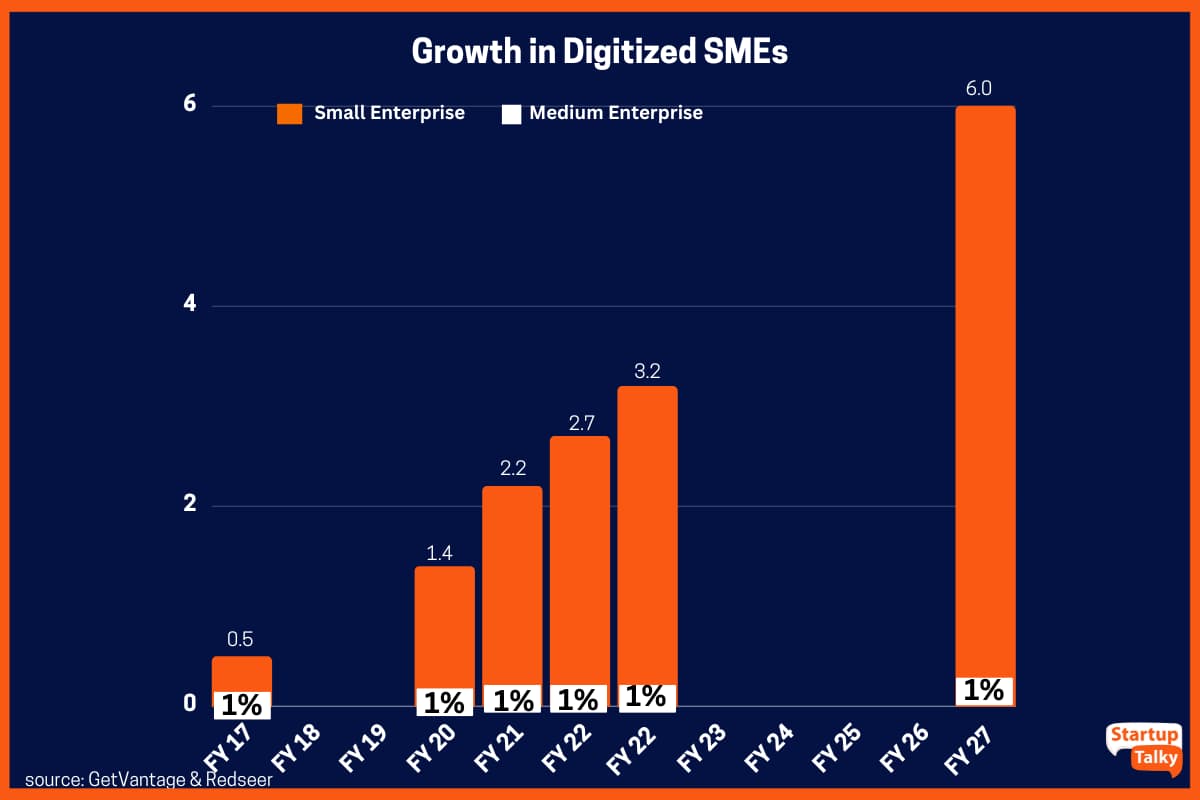

Herausforderungen der Digitalisierung für indische KKMU

Indien ist die Heimat von 64 Millionen KKMU, die etwa 30 % zum BIP des Landes beitragen, leidet jedoch stark unter der begrenzten Digitalisierung und dem eingeschränkten Zugang zu Kapital. Der Bericht zeigt, dass nur 12 % von ihnen, oder 7,7 Millionen KKMU in Indien, vollständig digitalisiert sind. Das sind die Händler, die ihre Plattform bereits konzipiert haben und 30 % ihres Umsatzes digital generieren. Der größte Schub erfolgte während der Pandemie, als die erzwungene Digitalisierung ein exponentielles Wachstum ermöglichte, was zu geringeren Transformationskosten, höherem Nutzen, höheren Einnahmen sowie verbesserter Kommunikation und Flexibilität führte.

Pandemiebedingter Anstieg der Nachfrage nach Betriebskapital

Vor der Pandemie wuchs der Bedarf an Betriebskapital mit einer stabilen jährlichen Rate von 70 Milliarden US-Dollar. Allerdings ließ die forcierte Digitalisierung während der Pandemie die Nachfrage in nur zwei Jahren um mehr als 100 Milliarden US-Dollar steigen. Nach Angaben der Redseer-Berater wird erwartet, dass die Nachfrage nach Betriebskapital in den nächsten Jahren mit einer jährlichen Wachstumsrate von etwa 20 % stetig steigt und etwa 570 Milliarden US-Dollar erreichen wird.

Traditionelle Finanzierungsherausforderungen für KKMU

Die Finanzierungsherausforderungen, die von der Zugänglichkeit bis zur Bürokratie reichen, verhindern seit Jahrzehnten das Wachstum von KKMU. Während die Regierung gezielte Anstrengungen unternommen hat, um die Liquiditätsprobleme von KMU anzugehen, haben herkömmliche Finanzinstitute lange Zeit kaum Fortschritte bei der wirksamen Bewältigung der Barrierefreiheitsprobleme dieser Unternehmen gemacht. Traditionelle Kreditinstitute betrachteten KMU als riskante Investitionen. Ihre vielfältigen Arbeitsmodelle und unkonventionellen Zahlungsbedingungen hinderten sie daran, Gelder zu beschaffen. Außerdem benötigen Finanzinstitute 90–120 Tage für die Auszahlung von Krediten, was den Arbeitsablauf der KMU behindert, da sie rechtzeitig Betriebskapital benötigen, um ihren betrieblichen Bedarf zu decken.

Der Bericht stellte außerdem fest, dass das Fehlen von Sicherheiten und umfassender Dokumentation traditionelle Kreditgeber wie Geschäftsbanken immer wieder daran gehindert hat, KMU ausreichende Mittel bereitzustellen.

StartupTalky

StartupTalky

Chancen für NBFCs und digital orientierte KMU

Öffentliche und private Banken sind derzeit nur in der Lage, 30 Prozent des Gesamtbedarfs von KMU zu decken, was Chancen für NBFCs (Non-Banking Financial Companies) und Drittkreditgeber schafft. Folglich flossen 40 Prozent der gesamten Kapitalinvestitionen im KMU-Markt in digital orientierte KMU, die laut Redseer nur 12 Prozent aller KKMU ausmachen.

Kanishka Mohan, Partner bei Redseer, sagte: „Kleine Unternehmen machen 90 % der Kreditnachfrage aus, haben jedoch aufgrund schlechter Geschäftskennzahlen, begrenzter Vermögenswerte und unsicherer Wachstumsprognosen weiterhin Schwierigkeiten, Kapital zu beschaffen.“ Wenn das aktuelle Wirtschafts- und Regulierungsklima anhält, wird sich diese Kluft in den nächsten fünf Jahren wahrscheinlich noch deutlich vergrößern.“

Aufstieg alternativer Finanzierungslösungen

Alternative Finanzierungen haben sich zu einer wichtigen Ressource für KMU entwickelt, bei denen innovative Kreditmodelle wie umsatzbasierte Finanzierung, Vorschüsse mit wiederkehrenden Einnahmen und die Finanzierung von Handelsforderungen Zugänglichkeit, Flexibilität und Transparenz bieten. Diese Lösungen, die Quasi-Equity-Optionen ähneln, eignen sich gut, um KMU bei der Skalierung ihrer Geschäftstätigkeit zu unterstützen.

Vasa merkte an, dass alternative Finanzierungen eine entscheidende Rolle bei der Ausweitung der begrenzten Reichweite traditioneller Kreditgeber spielen, um Millionen von New-Economy-Unternehmen und aufstrebenden Sektoren zu bedienen. Er sagte: „Der Kreditbedarf von 570 Milliarden US-Dollar für digitale KMU in den kommenden fünf Jahren stellt eine beispiellose Gelegenheit für alternative Finanzierungsplattformen, NBFCs und traditionelle Finanzgeber wie Banken dar, zusammenzuarbeiten und das Wirtschaftswachstum anzukurbeln, indem Compliance, Governance, Inklusion und Innovation Vorrang haben.“ .“

Derzeit werden etwa 5 % des Kreditmarktes über alternative Finanzierungskanäle abgedeckt. Dieses Segment verzeichnete während der Pandemie ein deutliches Wachstum und wird sich in den nächsten fünf Jahren voraussichtlich verdoppeln und etwa 11 % erreichen. Dieses Wachstum ist auf die gestiegene Marktbekanntheit, die Fokussierung auf die Betreuung von KMU und die Flexibilität bei den Rückzahlungsoptionen zurückzuführen.

Laut Harsh Somaiya, Mitbegründer von The Bear House, wurde das Wirtschaftswachstum in Indien von den KMU vorangetrieben, da sie eine entscheidende Rolle bei der Schaffung von Arbeitsplätzen und ihrem Beitrag zum Gesamt-BIP des Landes spielen. Da die Digitalisierung rasant voranschreitet, würde der Zugang zu dieser Kreditmöglichkeit die Herausforderungen bei der Mittelbeschaffung verringern, mit denen kleine Unternehmen im Allgemeinen konfrontiert sind, was auch zu ihrer schnellen Expansion beitragen würde. „New-Age-Kreditplattformen behalten die Geschäftsziele im Vordergrund. Dies wird zusammen mit der Kreditmöglichkeit dazu beitragen, ein gesundes Finanzökosystem aufzubauen, in dem KMU und MSM gedeihen können“, fügte er hinzu.

Bedeutung der umsatzbasierten Finanzierung (RBF)

Die Redseer-Analysten gaben an, dass RBF heute relevanter sei als je zuvor. Da RBF datengesteuert, umsatzbasiert und flexibel ist, ist es eine der robustesten und beliebtesten Formen der alternativen Finanzierung. Mit einer Standard-Pauschalgebührenstruktur zwischen 6 % und 12 % und Darlehensbeträgen, die auf den Betriebskapitalbedarf verschiedener Unternehmen zugeschnitten sind, können KMU von einem bequemen, unvoreingenommenen Zugang zu Kapital zu wettbewerbsfähigen Kosten profitieren.

Sameer Seth, Gründer und CEO von Hunger Inc., sagte: „Die Wachstumsherausforderungen, mit denen Millionen von KKMU heute konfrontiert sind, haben in gewisser Weise dazu beigetragen, das Ökosystem zu formen, indem sie es für Unternehmen einfacher gemacht haben, Kapital zu beschaffen und sich darüber im Klaren zu sein, um welche Art von Kapital es sich handelt.“ wann erhoben werden. Auf diese Weise gestaltet Indien den Zugang zu Krediten innerhalb der Gründergemeinschaft neu.“