E-Commerce-Mehrwertsteueränderungen im Jahr 2021 [Digest für Einzelhändler]

Veröffentlicht: 2022-09-01Neueste Updates zu Mehrwertsteuer und E-Commerce im Jahr 2021

Die Pandemie führte zu einer Verlagerung von physischen Geschäften zum Online-Shopping. Außerdem informierte es die Mehrheit von uns über neue Online-Kanäle für den Kauf wichtiger Produkte, wie z. B. Körperpflegeartikel. Wir haben sogar angefangen, unsere Lebensmitteleinkäufe online zu erledigen. Aus diesem Grund erlebte der E-Commerce-Sektor im Jahr 2020 einen unerwarteten Schub in Bezug auf das Umsatzwachstum und wird voraussichtlich 2.723.991 Mio. USD im Jahr 2021 erreichen.

Von dieser Verlagerung hin zum digitalen Einkaufen profitierten große Online-Marktplätze wie Amazon. Sie verzeichneten 2020 Rekordquartalsgewinne.

In dieser Hinsicht stellt E-Commerce eine großartige Gelegenheit für jeden Verkäufer dar, der in Online-Verkäufe investieren und sein Geschäft ausbauen möchte. Das Gleiche gilt für aktuelle E-Commerce-Unternehmen, die ihre Reichweite auf neue Märkte ausdehnen möchten.

Dabei müssen diese Unternehmen auch Zeit und Mühe investieren, um sicherzustellen, dass sie die aktuellen Mehrwertsteuervorschriften und -vorschriften einhalten, die von den Steuerbehörden im Gebiet ihrer Wahl festgelegt werden. Diese Regeln ändern sich ständig und versuchen, mit dem neuen digitalen Zeitalter sowie mit Veränderungen der politischen und wirtschaftlichen Landschaft fertig zu werden.

Zurück nach oben oder

Mehrwertsteuer nach dem Brexit

Die bisher größte Auswirkung auf die Mehrwertsteuer im Jahr 2021 war der Brexit. Obwohl das Vereinigte Königreich eine Einigung mit der EU erzielen konnte, hat sich an den Erwartungen in Bezug auf die Mehrwertsteuer nicht viel geändert.

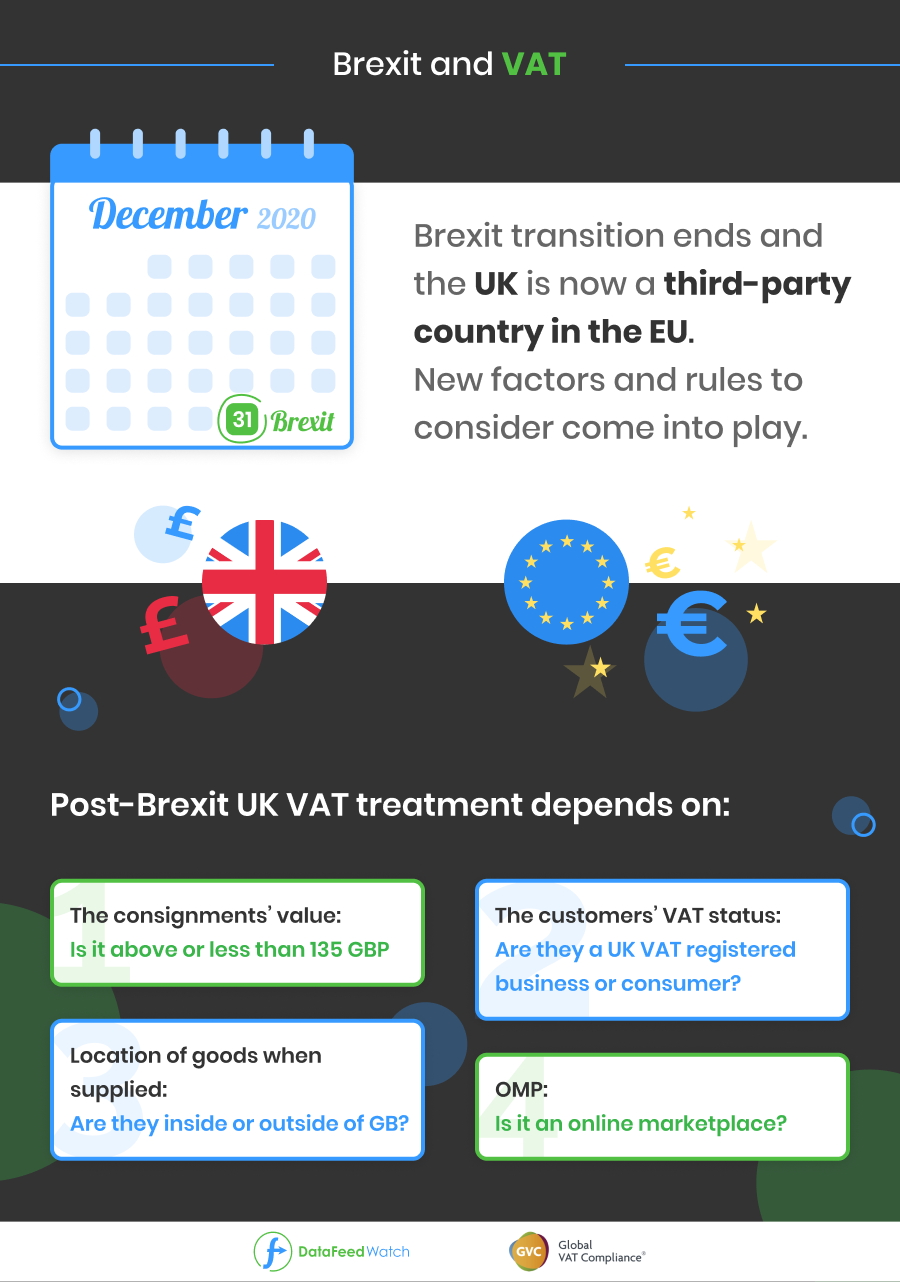

Nach dem 31. Dezember 2020 endete die Brexit-Übergangsfrist. Das Vereinigte Königreich wird jetzt als Drittland in der EU behandelt. Dies bedeutet, dass die Regeln und Vorschriften, die früher den Waren- und Dienstleistungsverkehr im Fernabsatz regelten, für den Handel zwischen der EU und dem Vereinigten Königreich nicht mehr gelten.

E-Commerce-Verkäufer, die nach Großbritannien verkaufen, müssen viele Faktoren berücksichtigen, da sie eine Reihe neuer Regeln beachten müssen.

Die Mehrwertsteuerbehandlung im Vereinigten Königreich hängt ab von:

- der Wert der Sendung (über GBP 135 oder weniger),

- den Umsatzsteuerstatus des Kunden (wenn der Kunde ein im Vereinigten Königreich umsatzsteuerlich registriertes Unternehmen oder ein Verbraucher ist),

- den Standort der Waren zum Zeitpunkt der Lieferung (wenn sie sich innerhalb oder außerhalb von GB befinden)

- und die Einbindung eines Online-Marktplatzes (OMP).

Was müssen E-Commerce-Unternehmen nach dem Brexit beachten?

Mehrwertsteuerregistrierung

In dem Land, in dem die Waren gelagert oder verkauft werden, ist abhängig von der Art der oben genannten Faktoren eine Umsatzsteuer-Identifikationsnummer erforderlich.

EORI-Nummer

Zusätzlich zur Umsatzsteuerregistrierung benötigt jedes Unternehmen, das physische Waren in die EU oder das Vereinigte Königreich importiert oder exportiert, möglicherweise eine neue EORI-Nummer. Dadurch wird sichergestellt, dass es seinen Betrieb fortsetzen und gleichzeitig Kosten und Verzögerungen bei der Zollabfertigung vermeiden kann.

Fiskalvertretung

Die Fiskalvertretung wird ein weiteres Thema sein, das nach dem Brexit behandelt werden muss. Bestimmte Länder verlangen von Nicht-EU-Unternehmen, dass sie einen Umsatzsteuervertreter benennen, um sich für die Umsatzsteuer registrieren zu lassen. Darüber hinaus können nur bestimmte Unternehmen, die die umfassenden Anforderungen erfüllen und von den örtlichen Steuerbehörden zugelassen sind, als Fiskalvertreter bestellt werden. Die Fiskalvertretungsdienste von Global VAT Compliance erfüllen alle diese Anforderungen und können als Ihr Fiskalvertreter in allen von Ihnen gewünschten Ländern fungieren.

Zurück nach oben oder

Änderungen der EU-Mehrwertsteuer nach dem 1. Juli 2021

In dem Bestreben, die aktuellen Steuergesetze und -vorschriften zu vereinfachen, hat die EU drastischen Änderungen in der Mehrwertsteuerlandschaft im Laufe des Jahres 2021 zugestimmt . Diese Änderungen sollen am 1. Juli 2021 in Kraft treten und enorme Auswirkungen auf internationale Händler und die eCommerce-Bereich.

Wer ist betroffen?

Von diesen Änderungen sind alle Versandhändler unabhängig vom Niederlassungsland betroffen. Dies ist also ein guter Zeitpunkt, um sich auf den neuesten Stand zu bringen und Ihr Unternehmen darauf vorzubereiten, die Auswirkungen zu minimieren oder Vorteile aus diesen Änderungen zu ziehen.

In Bezug auf diese Änderungen beantragen mehrere Länder eine weitere Verschiebung der Umsetzung dieser Regeln (die ursprünglich am 1. Januar 2021 in Kraft treten sollten). Auf diese Weise können sie sich auf die neuen Prozesse vorbereiten und anpassen. Derzeit plant die EU jedoch, das festgelegte Datum einzuhalten.

Diese umfassenden Reformen der Mehrwertsteuerpflichten werden B2C-E-Commerce-Verkäufer und -Marktplätze betreffen.

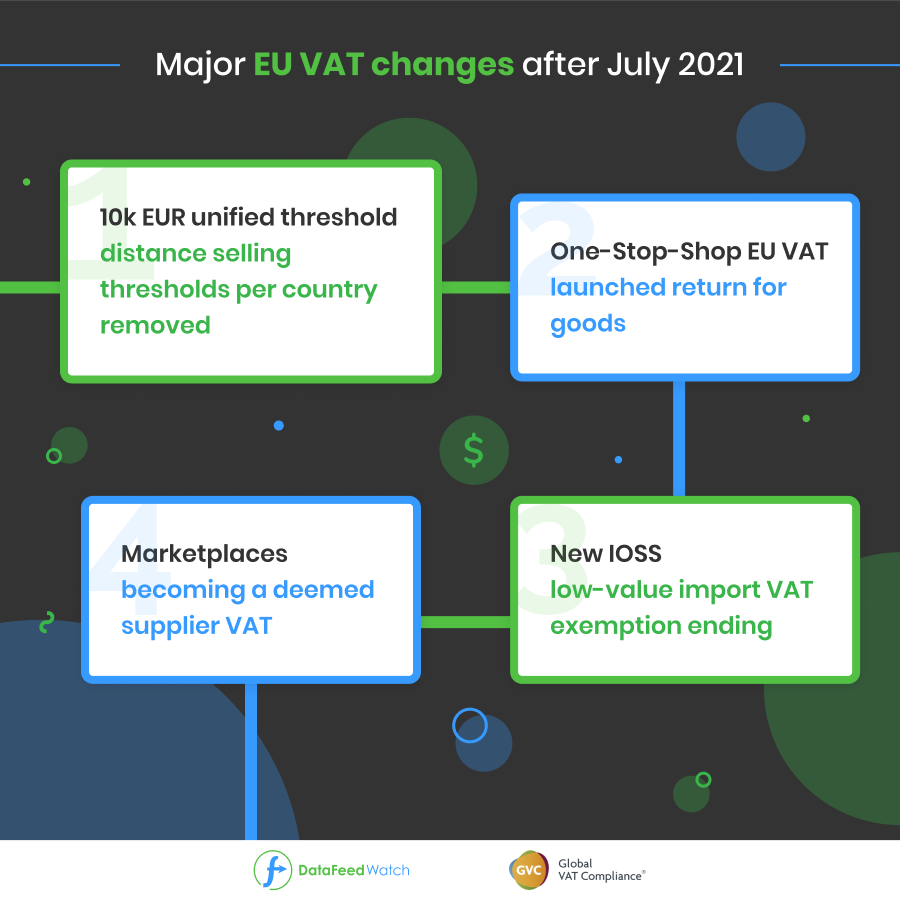

Die wichtigsten Mehrwertsteueränderungen nach Juli 2021 sind:

Abschaffung der Fernabsatzschwellen pro Land und Festsetzung einer einheitlichen Schwelle von 10.000 Euro

Einführung des One-Stop-Shop EU-Mehrwertsteuererklärung für Waren

Abschaffung der Mehrwertsteuerbefreiung für Einfuhren von geringem Wert und Einführung des neuen IOSS

Marktplätze zu einer anerkannten Lieferanten-Mehrwertsteuer machen

Warum führt die EU diese Änderungen durch?

Die pro Land festgelegten Schwellenwerte stellen einen erheblichen Verwaltungsaufwand für Händler dar und behindern die Entwicklung des innergemeinschaftlichen Online-Handels. Geringwertige Sendungen für Waren von geringem Wert bis 22 € haben zweifellos zu missbräuchlichen Praktiken geführt.

Dadurch verlieren die Mitgliedstaaten einen erheblichen Teil ihrer Steuereinnahmen.

Gleichzeitig können Nicht-EU-Unternehmen, die Waren aus Drittländern an Verbraucher in der EU verkaufen, umsatzsteuerfreie Lieferungen in die EU vornehmen und müssen sich nicht für die Umsatzsteuer registrieren. Das bedeutet, dass sie von einem klaren kommerziellen Vorteil gegenüber ihren in der EU ansässigen Wettbewerbern profitieren. Zurück nach oben oder

Mehrwertsteueränderungen im Juli 2021 im Detail:

Fernabsatzschwellen in EU-Staaten

Die bestehenden länderspezifischen Schwellenwerte für innergemeinschaftliche Fernverkäufe von Waren werden abgeschafft und durch einen neuen EU-weiten Schwellenwert von 10 000 EUR ersetzt. Unterhalb dieses Betrags können die Erbringung von TGA-Dienstleistungen und der innergemeinschaftliche Fernverkauf von Gegenständen weiterhin der Mehrwertsteuer unterliegen in:

- der Mitgliedstaat, in dem der Steuerpflichtige, der FSME-Dienstleistungen erbringt, ansässig ist

ODER

- wo sich seine Ware zum Zeitpunkt des Beginns ihrer Versendung oder Beförderung befindet

Die länderspezifischen Schwellenwerte für den Fernabsatz werden abgeschafft, und Verkäufer müssen nun die Mehrwertsteuer in dem Land abführen, in dem die Waren verkauft werden, wenn der einheitliche Schwellenwert überschritten wird. Zuvor hatte jedes Land seine eigene Fernabsatzschwelle, bei deren Überschreitung der Verkäufer in diesem Land mehrwertsteuerpflichtig war.

| Beispielsweise gilt in Frankreich derzeit eine Warenschwelle von 35.000 €. Wenn der Versandhändler diese Grenze seines jährlichen Verkaufsumsatzes in Frankreich überschreitet, sollte er sich in Frankreich für die Mehrwertsteuer registrieren und eine Mehrwertsteuererklärung bei den französischen Steuerbehörden einreichen. |

Diese Situation ändert sich ab dem 1. Juli :

- Alle E-Commerce-Verkäufer, die den einheitlichen Schwellenwert von 10.000 € überschreiten, müssen im Bestimmungsland Mehrwertsteuer zahlen.

- Wenn ein Unternehmen die Schwelle von 10.000 € nicht überschreitet, kann es immer noch den Mehrwertsteuersatz des Landes berechnen, in dem die Warensendung beginnt.

Der einheitliche Schwellenwert berücksichtigt den Umsatz eines Unternehmens in allen EU-Staaten, mit Ausnahme desjenigen, in dem das Unternehmen registriert ist und die Waren versendet werden.

Innergemeinschaftliche EU-Verkäufer, die den neuen Schwellenwert überschreiten , können ihre Umsatzsteuererklärungen entweder in dem Land registrieren und einreichen, in dem sie ihre Produkte verkaufen. Wenn sie in mehr als einem Land Fernverkäufe tätigen, können sie sich dafür entscheiden, eine Umsatzsteuererklärung für alle ihre grenzüberschreitenden Verkäufe bei ihren lokalen Steuerbehörden einzureichen, indem sie den One Stop Shop nutzen. Diese Option vereinfacht die Einreichung von Umsatzsteuererklärungen durch Unternehmen in allen EU-Ländern, in denen ihre Fernverkäufe stattfinden, sie gilt jedoch nur für Warensendungen bis zu einem Wert von 150 €.

Die Hauptregel ist, dass Fernverkäufer mit grenzüberschreitenden Verkäufen von mehr als 10.000 € die Mehrwertsteuer im Land des Verbrauchers abführen müssen.

Erweiterung des Mini One Stop Shops

In Anbetracht des angeblichen Erfolgs des MwSt.-Mini-One-Stop-Shops (MOSS), der es Anbietern von Telekommunikations-, Rundfunk- und elektronisch erbrachten Dienstleistungen (TBE) ermöglicht, sich in einem Mitgliedstaat für die MwSt. zu registrieren und in diesem Mitgliedstaat die in anderen Mitgliedstaaten geschuldete MwSt. abzuführen , wird dieses System erweitert auf:

- Innergemeinschaftlicher Fernabsatz von Waren

- andere B2C-Dienste

- bestimmte inländische Warenlieferungen, wodurch ein größerer One Stop Shop (OSS) entsteht

Einführung des Import One Stop Shop (IOSS)

Die Mehrwertsteuerbefreiung für Sendungen mit geringem Wert in die EU wird abgeschafft und der Import One Stop Shop (IOSS) wird eingeführt:

- Die Mehrwertsteuerbefreiung bei der Einfuhr von Kleinsendungen bis 22 EUR wird aufgehoben

- Es wird eine neue Sonderregelung für Fernverkäufe von aus Drittländern eingeführten Waren mit einem Eigenwert von höchstens 150 EUR geschaffen.

Es wird als Import One Stop Shop (IOSS) bezeichnet.

Ausnahmen von der IOSS

- Für Sendungen mit einem Wert bis 150 € wird es außerdem die Möglichkeit geben, die Zahlung der Einfuhrumsatzsteuer aufzuschieben und die Verpflichtung zur Erhebung der Umsatzsteuer auf den Postbetreiber zu übertragen. In diesem Fall wird das IOSS nicht verwendet und der Postbetreiber muss die Mehrwertsteuer auf seiner monatlichen Erklärung erheben und melden. Dadurch wird verhindert, dass der Verkäufer die Einfuhrumsatzsteuer sofort „an der Grenze“ zahlen muss. Diese Regelung unterliegt einer Reihe von Bedingungen.

- Bei Sendungen mit einem Wert über 150 € , die von einem Ort außerhalb der EU versandt werden, muss der EU-Käufer die Einfuhrumsatzsteuer und ggf. Zölle begleichen. Hieraus ergeben sich keinerlei Verpflichtungen für den Verkäufer.

Online-Marktplätze

Es werden Sonderbestimmungen eingeführt, wonach ein Unternehmen, das Lieferungen durch die Verwendung einer elektronischen Online-Schnittstelle (EI) ermöglicht, für Mehrwertsteuerzwecke davon ausgeht, dass es die Waren selbst erhalten und geliefert hat („ angesehener Lieferant “).

Angenommener Lieferant – die steuerpflichtige Person, von der angenommen wird, dass sie die Waren vom zugrunde liegenden Lieferanten erhält und die Waren an den Endverbraucher liefert. |

Als elektronische Schnittstelle können wir Folgendes umfassen:

- Webseite

- Portal

- Tor

- Marktplatz

- Anwendungsprogrammschnittstelle (API)

- usw.

Daher müssen Marktplätze wie Amazon in vielen Fällen die Umsatzsteuer anstelle des Versandhändlers abführen.

Gleichzeitig werden neue Aufzeichnungspflichten für Unternehmen eingeführt, die die Lieferung von Waren und Dienstleistungen durch die Verwendung einer elektronischen Schnittstelle erleichtern, auch wenn die elektronische Schnittstelle kein angenommener Lieferant ist.

Zurück nach oben oder

Wie können Sie Ihr Unternehmen auf die neuen Mehrwertsteueränderungen im Jahr 2021 vorbereiten?

Mit dem Austritt des Vereinigten Königreichs aus der EU, der globalen Pandemie, die große Auswirkungen auf die Mehrwertsteuer hatte, und den neuen Änderungen, die im Juli 2021 stattfinden sollen, wird es ein ereignisreiches Jahr in Bezug auf indirekte Steuern. Alle E-Commerce-Verkäufer müssen sich an die neuen Regeln anpassen und sich darauf vorbereiten.

Die oben genannten Änderungen bringen weitere Feinheiten mit sich und jeder E-Commerce-Verkäufer wird abhängig von vielen Faktoren auf einer anderen Ebene betroffen sein. Es ist zwingend erforderlich, dass jede Organisation auf diese Änderungen vorbereitet ist, und wir empfehlen Unternehmen, sich an einen Mehrwertsteuer- Compliance-Spezialisten zu wenden, um sicherzustellen, dass sie den Änderungen voraus sind und ihr Geschäft weiterhin reibungslos und ohne Unterbrechungen läuft.

Um diesen Veränderungen immer einen Schritt voraus zu sein, sollten E-Commerce-Unternehmen:

- Prüfen Sie, ob sie eine EORI-Registrierung in Europa oder Großbritannien benötigen.

- Bewerten Sie ihre Berechtigung für den Import One Stop Shop oder registrieren Sie sich für einen anderen Vereinfachungsmechanismus, wenn sie sich für diesen Service qualifizieren.

- Aktualisieren Sie ihre ERP-Systeme, damit sie den neuen Änderungen ab Juli 2021 entsprechen.

- Seien Sie proaktiv und handeln Sie jetzt im Falle einer Mehrwertsteuerregistrierung oder -abmeldung, da Verzögerungen nach dem 1. Juli wahrscheinlich auftreten werden und dies zu Verzögerungen an der Grenze und weiteren unnötigen Kosten für Unternehmen führen kann.

- Wenden Sie sich an ihr lokales Compliance-Büro, um eine detailliertere Bewertung ihrer Mehrwertsteueranforderungen und -konformität zu erhalten.

Einpacken

Mehrwertsteuervorschriften unterliegen häufigen Änderungen. Damit E-Commerce-Verkäufer ihr MwSt.-Prozessmanagement optimieren können, benötigen sie eine Kombination aus fundiertem Fachwissen zu indirekten Steuern und zeitnaher und genauer Berichterstattung. Es gibt Unternehmen, die sich auf Mehrwertsteuer spezialisiert haben, wie z. B. Global VAT Compliance , die Ihnen eine vollständige Mehrwertsteuerbewertung, Mehrwertsteuerregistrierung und -berichterstattung in jeder Gerichtsbarkeit weltweit anbieten können, damit Sie sich auf Ihr expandierendes Online-Geschäft konzentrieren können.

Das Jahr 2021 begann zweifellos mit einigen großen Änderungen, da die Mehrwertsteuer und der E-Commerce direkt vom Brexit betroffen waren. Die Pandemie wirkt sich immer noch auf viele Aspekte des E-Commerce aus, darunter die Mehrwertsteuer, und nach dem 1. Juli stehen noch Änderungen an. Die Feinheiten der indirekten Steuerlandschaft erfordern Fachwissen, und wir schlagen vor, dass alle E-Commerce-Unternehmen, ob sie mit Amazon in Verbindung stehen oder nicht, sich schützen, indem sie ihre umsatzsteuerbezogenen Verpflichtungen einem speziellen Spezialisten für die Einhaltung der Umsatzsteuer übertragen.