Verlage vs. COVID-19: Einnahmen, Bedrohungen und Chancen

Veröffentlicht: 2020-07-28Die globale Pandemie und die darauf folgende Krise haben die natürliche Entwicklung des digitalen Publizierens gestört und den Markt neu geformt. Betroffen waren verschiedene Content-Nischen: Einige erlitten irreparable Schäden, andere erholten sich schnell oder erlebten sogar ein explosionsartiges Wachstum.

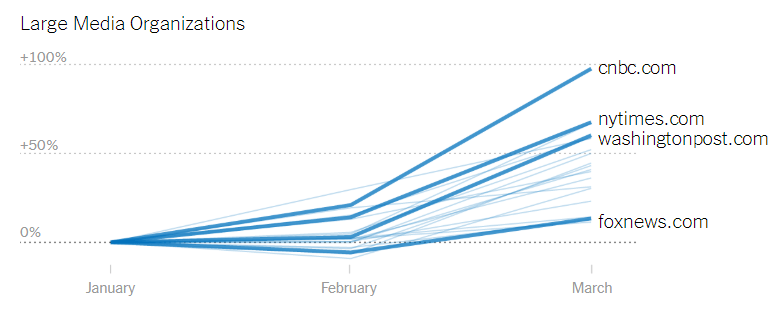

Viele Publisher verzeichneten einen beispiellosen Anstieg des Traffics, während sie Kanäle verloren, um sie zu monetarisieren. Die Digiday-Umfrage ergab, dass der Traffic bei 80 % der Publisher gegenüber dem Niveau vor der Pandemie um mehr als 50 % gestiegen ist, während der CPM für Web-Publisher im Durchschnitt um 34 % gesunken ist.

Die Nutzer änderten ihr Online-Verhalten während des Lockdowns, was wiederum die Marketingstrategien und die Priorität der Werbeausgaben änderte.

- Wer profitiert von der Verkehrsflut

- Änderungen der Werbeausgaben

- Einnahmen der Verlage während der COVID-19-Pandemie

- Umsatzerwartungen vs. Realität

- Direct Deals und programmatische Anzeigen

- Abonnements

- Andere Einnahmequellen

- Bedrohungen

- Übergang in die Post-Cookie-Welt

- Verstärkter Wettbewerb

- Der Betrug

- Gelegenheiten

- Daten nutzen

- Kontext-Targeting

- Anzeigenformate

- Abschluss

Wer profitiert von der Verkehrsflut

Die Coronavirus-Krise führte zu einem massiven Anstieg des Inhaltskonsums, insbesondere auf Nachrichtenseiten.

Publisher konnten diese Gewinne jedoch nicht nutzen, da die meisten Werbetreibenden ihre Anzeigenausgaben in mehreren Inhaltskategorien erheblich reduzierten.

Insbesondere Nachrichtenverleger werden doppelt so häufig auf die schwarze Liste gesetzt – 40 % der Werbetreibenden werben nicht in der Nähe von Coronavirus-bezogenen Inhalten.

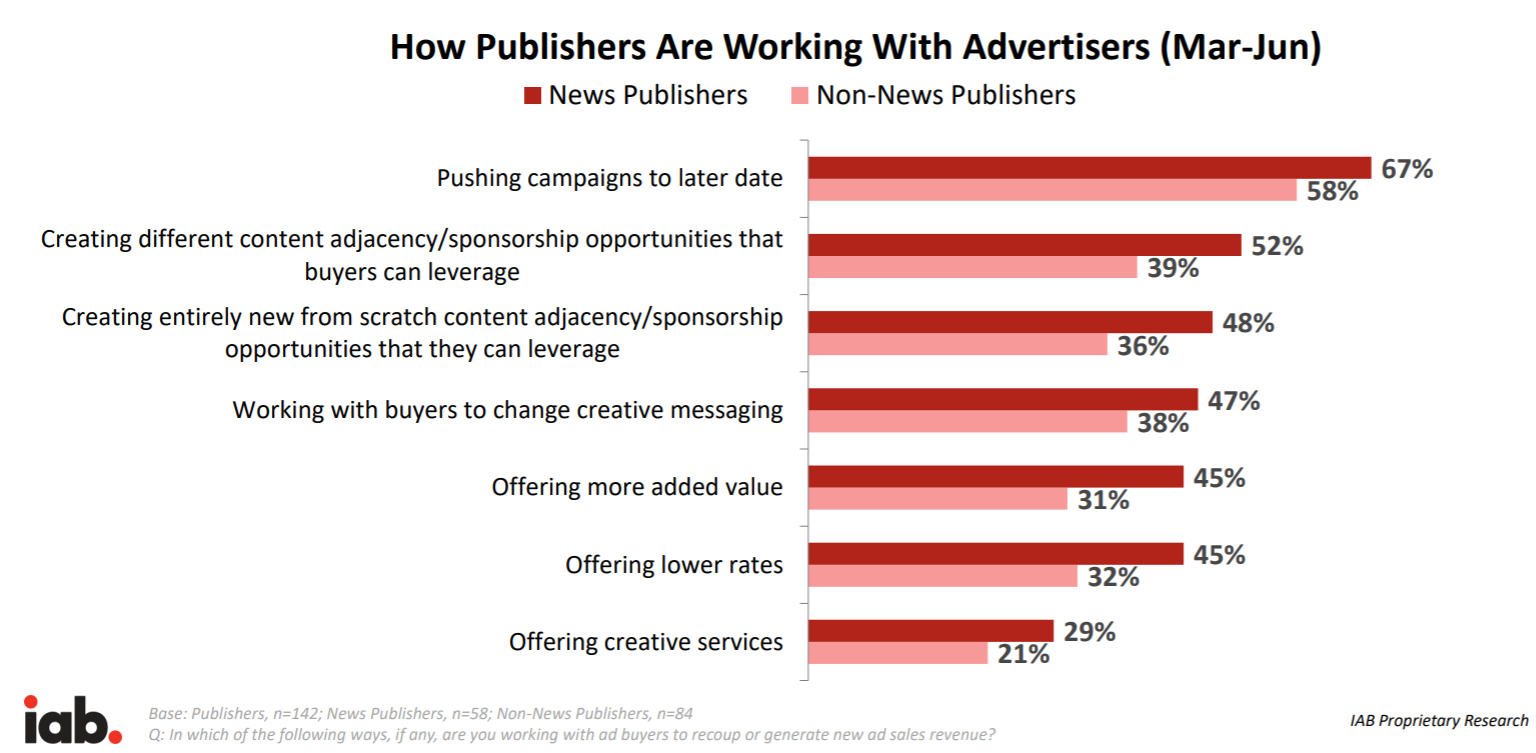

Laut IAB-Bericht waren Nachrichtenseiten stärker von den Kürzungen der Werbebudgets betroffen; für 88 % von ihnen haben Werbetreibende Kampagnen abgesagt, während nur 77 % der Nicht-Nachrichten-Publisher dieselben Probleme hatten.

Änderungen bei den Werbeausgaben

Sowohl Publisher als auch Werbetreibende verzeichneten von März bis Juni einen starken Rückgang der Werbeausgaben und -einnahmen. Dennoch schneiden digitale Verlage immer noch besser ab als traditionelle Medien.

Die Einnahmen aus digitaler Werbung gehen je nach Kanal und Inhaltskategorie um 19 bis 25 % zurück, während die Einnahmen aus linearer TV- und Printwerbung um 27 % bzw. 32 % zurückgehen.

Trotz einer besseren Leistung als bei traditionellen Medien ist die Situation immer noch ziemlich düster, da 82% der Werbetreibenden ihre Kampagnen pausierten oder die Medienkäufe im digitalen Bereich deutlich reduzierten.

Werbetreibende, die ihre Ausgaben am meisten kürzen, sind:

- Reisen und Tourismus

- Automobil

- Immobilie

- Kleidung und Mode

Die am wenigsten betroffenen Werbetreibenden , die ihre Mediapläne nicht wesentlich geändert haben, sind:

- Kosmetika

- Einzelhandel mit Haushaltsprodukten

- Bier, Schnaps und Wein

- Spiele

- Telekommunikation

- Elternschaft

- Haustierversorgung.

Einer der größten Gewinner des Content-Aufschwungs war das Content-Geschäft, das sich auf Bildung konzentriert. Dazu gehören autodidaktische Kurse, Online-Kurse, Skills-Workshops usw. Sie erlebten seit Beginn der Quarantäne-Maßnahmen einen Anstieg des Datenverkehrs um 18% und hielten das Wachstum auch bei schrittweiser Aufhebung der Beschränkungen aufrecht.

Der Niedergang der Reise-, Automobil- und Immobilienbranche ist in den Medien weithin bekannt; die Frage ist, ob sich der Appetit der Verbraucher jemals erholen wird. Anlass zu vorsichtigem Optimismus gibt es, denn die Online-Aktivitäten in den Kategorien „Automotive“ und „Immobilien“ haben sich in den ersten Maiwochen 2020 etwas erholt und liegen teilweise über dem Vor-Pandemie-Niveau. In der Kategorie „Reisen“ bleibt die Aktivität jedoch schleppend, wahrscheinlich aufgrund der Unsicherheit um die Tourismuslogistik.

Einnahmen der Verlage während der COVID-19-Pandemie

Im ersten Quartal waren die Einnahmen der Verlage stark rückläufig, aber im zweiten Quartal wird es noch schlimmer. Die anhaltende Krise hat die bereits stattfindenden Veränderungen erleichtert: die Transformation der werbefinanzierten Medien, die Fokussierung auf die Lesereinnahmen und die Produktion von Inhalten, für die die Nutzer bereit sind, zu zahlen.

Umsatzerwartungen vs. Realität

Laut der Digiday-Umfrage haben 52 % der Verlage ihre Zahlen für das erste Quartal nicht erreicht. Etwa 25% erreichten ihre Verdienstmeilensteine, während 23% sie übertrafen.

Es war eine finanzielle Turbulenz für die Nachrichtenverlage: 59 % haben ihre prognostizierten Einnahmen nicht erreicht und nur 19 % von ihnen haben sie übertroffen.

Das IAB stellte fest, dass die Verlage einer schnellen Markterholung skeptisch gegenüberstehen. Dies kann eine neue Normalität sein. Der durchschnittliche Verlag geht davon aus, dass der Umsatz des Unternehmens im ersten Halbjahr 2021 auf das Niveau vor dem Coronavirus zurückkehren wird. Etwa 6% der Verlage gehen davon aus, dass die Einnahmen dauerhaft beeinträchtigt werden.

Direct Deals und programmatische Anzeigen

In der Herbstumfrage von Digiday gaben mehr als 50 % der Publisher an, dass Direct Deals eine große oder sehr große Einnahmequelle darstellen. Im Vergleich dazu waren programmatische Anzeigen für 35 % der Publisher eine Haupteinnahmequelle.

Die Einnahmen aus Direct Deals und programmatischen Anzeigen sind im ersten und zweiten Quartal 2020 bei 65 % der Publisher zurückgegangen.

Admixer.Network funktioniert aufgrund der nahtlosen Integration mit Admixer.SSP als komplette Werbeeinnahmen-Engine und bietet eine sofortige Verbindung zu Millionen von hochwertigen Werbetreibenden. Es gibt auch eine vereinfachte Version für Websites und mobile Apps – Admixer.Publisher.

Abonnements

In einer Umfrage von Digiday Research im vergangenen Herbst gaben fast 46 % der Verlage an, dass die wachsenden Abonnements für sie in den nächsten sechs Monaten ein Hauptaugenmerk seien.

Abonnement- und Paywall-Inhalte sind ein Geschäftsmodell, das in der Branche zunehmend an Bedeutung gewinnt, da es es ermöglicht, stabile und vorhersehbare Einnahmen zu erzielen. Häufig benötigen diese Inhalte kein erhebliches Budget.

Laut Umfrage fließen in der Regel nur 25 % der Unternehmensressourcen in Abo-Produkte. Diese kostengünstige nachhaltige Einnahmequelle hat sich in der Krise bewährt.

Tatsächlich stiegen die Abonnements bei 29 % der Publisher und gingen nur bei 14 % der Publisher zurück. Für 57 % blieben sie flach. Content-Unternehmen, die auf das Abonnementmodell setzten, konnten den Sturm überstehen.

Andere Einnahmequellen

Bei 60 % der Verlage gingen die Einnahmen aus Veranstaltungen zurück , während bei 58 % der Medienunternehmen die Einnahmen aus Markeninhalten und Partnermaterialien zurückgingen.

Die Einnahmen aus Commerce und Affiliate verzeichneten bei 15 % der Publisher einen leichten Anstieg und blieben bei mehr als der Hälfte unverändert.

Bedrohungen

Übergang in die Post-Cookie-Welt

Das Modell der Verfolgung des Benutzerverhaltens und der Ausrichtung auf Zielgruppen basierend auf Cookies von Drittanbietern wird bald verschwinden. Werbetreibende werden weniger Möglichkeiten haben, Nutzer zu identifizieren und Kampagnen präzise auszurichten. Dies kann zu einem Rückgang der Website-Monetarisierung führen, da die CPMs nicht identifizierter Nutzer im Durchschnitt um 50 % niedriger sind .

Um die Häufigkeit von Inhalten und die Reichweite zu kontrollieren, können Werbetreibende die Anzahl der Websites, auf denen sie Anzeigen platzieren, auf Websites mit einer zuverlässigen Lösung zur Benutzeridentifizierung beschränken. Kleine Verlage ohne solche Fähigkeiten werden zuerst leiden. Werbetreibende werden auch nur ungern für Impressionen bezahlen und zu CPC- und CPA-Modellen übergehen, bei denen sie für die Ergebnisse bezahlen.

Verstärkter Wettbewerb

Die Unsicherheit bei der Verfolgung von Benutzern im Web kann die Priorität von Werbetreibenden auf Medien mit einer bewährten Lösung für das Targeting verlagern.

Werbetreibende können ihre Budgets der In-App-Werbung zuweisen , die noch immer über ihre altbewährte Lösung zur Benutzeridentifizierung – SDK – verfügt. Alternativ können sich Werbetreibende auf Werbung in Walled-Gardens umorientieren (Medienressourcen im Besitz großer Technologieunternehmen wie Facebook, Amazon usw.).

Wenn Verlage keine effektive technische Lösung für 1st-Party-Datenkonsolidierung und -handel anbieten, können sie den Wettbewerb nicht aufrechterhalten.

Der globale Verlag South China Morning Post hat eine First-Party-Datenplattform eingeführt , um Drittanbieter-Cookies zu ersetzen. Die Plattform mit dem Namen SCMP Lighthouse wird Werbetreibenden kritische Verbrauchereinblicke bieten, die ihnen helfen, ihre Targeting-Bemühungen auf die monatlich über 50 Millionen Leserschaft von SCMP zu verfeinern.

Der Betrug

Der Handel mit Werbeflächen im offenen Web hat ein wachsendes Problem mit der Transparenz und Verantwortlichkeit der Wiederverkäufer. Der Schaden im Zusammenhang mit Domain-Spoofing und anderen betrügerischen Aktivitäten wird im Jahr 2020 auf 26 Milliarden US-Dollar geschätzt.

Laut ISBA-Forschung : Unter Berücksichtigung anderer sichtbarer Kosten wie DSP/SSP-Gebühren und anderer Technologiekosten konnten 15 % der Werbetreibendenausgaben – ein „unbekanntes Delta“, das etwa ein Drittel der Lieferkettenkosten ausmacht – nicht zugeordnet werden.

Der drohende Ausstieg aus Cookies von Drittanbietern wird das Problem nur verschlimmern und die Optimierung der Lieferkette der Anzeigenbereitstellung erschweren. Betrugsbekämpfungssysteme müssen für das neue Ökosystem ohne Drittanbieter-Cookies neu aufgebaut werden.

Gelegenheiten

Daten nutzen

Durch den Wegfall von 3rd-Party-Cookies wird die Bedeutung von First-Party-Daten steigen. Verlage sammeln Nutzersegmente und konsolidieren und analysieren die Daten, haben einen Wettbewerbsvorteil und sind krisenfester als Verlage ohne solche Fähigkeiten.

Die Nutzung von First-Party-Daten eröffnet unzählige Möglichkeiten zur Verbesserung des Inhaltserlebnisses und zur Steigerung der Interaktion mit personalisierten Nachrichten und Materialien. Mithilfe von Daten können Anzeigen auf bestimmte Zielgruppen zugeschnitten werden, für Website-Cross-Promotion oder zur Steigerung des CPM der angebotenen Anzeigenplatzierung.

Über 12% der Werbebudgets werden für die Erfassung von First-Party-Daten für das Zielgruppen-Targeting verwendet. Die Nachfrage nach Daten wird in den nächsten 2 Jahren exponentiell zunehmen, und Verlage müssen darauf vorbereitet sein, ihre Daten zu handeln. In unserem Leitfaden zur Datenmonetarisierung für Publisher erfahren Sie, wie Sie Nutzerdaten nutzen können.

Kontext-Targeting

Kontextbezogenes Targeting war lange Zeit ein Außenseiter, da Werbetreibende Behavioral Targeting mit Hilfe von Cookies bevorzugten, das es ihnen ermöglichte, präzise Zielgruppenprofile zu erstellen. Cookies sammelten jedoch häufig ohne Zustimmung des Benutzers Daten und litten zuerst nach einer Welle von Datenschutzgesetzen und der daraus resultierenden Entscheidung der Browser, Cookies zu eliminieren.

Kontext-Targeting ist jetzt wieder in den Favoriten, da es keine Cookies verwendet und Benutzer nicht direkt anspricht. Die jüngste Entwicklung in der KI ermöglicht eine automatische Analyse des Inhalts und der Absicht von Webseiten, bevor die Anzeige platziert wird.

Um die Früchte des Wiederauflebens des Kontext-Targetings zu ernten, müssen Publisher verstehen, welche Art von Inhalten ihr Publikum konsumiert, und den Inhalt analysieren, um Schlüsselwörter auf der Webseite zu identifizieren und den richtigen Kontext zu erstellen.

Anzeigenformate

Publisher sollten innovativ sein mit den Anzeigenformaten, die sie Werbetreibenden anbieten, da die Krise das traditionelle Nutzerverhalten und den Kanal, den sie erreichen können, verändert hat.

Während andere Werbeformate darunter leiden, werden die Ausgaben für native Werbung in den USA im Jahr 2020 voraussichtlich um über 20 % auf insgesamt 52,75 Milliarden US-Dollar steigen. Native Display-Anzeigen erzielen eine um 60 % höhere Klickrate und werden 54 % häufiger aufgerufen als typische Display-Anzeigen. Es ist weniger aufdringlich und weckt Vertrauen bei der jungen Kohorte von Nutzern der Millennials und der Generation Z.

Ein weiteres Werbeformat, das sich als krisenresistent erwiesen hat, ist die Videowerbung. Publisher erleben bereits eine Erholung der Video-Werbe-Dollars. Außerdem planen fast 3 von 4 Medienkäufern, ihre Ausgaben für digitale Videowerbung in diesem Jahr zu erhöhen.

Abschluss

Publisher befinden sich auf einem langsamen Weg zur Wiederherstellung. Während sich die Wirtschaft erholt und wieder für das Geschäft geöffnet wird, sind die Auswirkungen auf den Medienmarkt erst langsam spürbar.

Die aktuelle Krise, die durch die Pandemie vorangetrieben wird, hat Trends beschleunigt, die bereits stattgefunden haben.

Das werbeunterstützte Modell begann zu sinken, da versierte Medienbesitzer die Einnahmen der Leser durch Abonnements ausnutzten. Die Bedeutung von 1st-Party-Daten wird erst nach dem Auslaufen von 3rd-Party-Cookies zunehmen, und Publisher müssen über die Stärkung ihrer Datenkapazitäten nachdenken.