9 digitale Werbetrends, die 2021 prägen werden

Veröffentlicht: 2021-01-06Das Ende des Jahres ist in Sicht, und es ist entscheidend, die wichtigsten Meilensteine zu überprüfen und eine Strategie für das nächste Jahr zu erarbeiten. Die Zukunft vorherzusagen, nach der harten Fahrt, die wir gerade hatten, fühlt sich jedoch unglaublich entmutigend an.

Zusätzlich zu den durch die Pandemie geschaffenen Herausforderungen wird 2020 für Veränderungen zu neuen Datenschutzbestimmungen und Lösungen für die Benutzeridentität in Erinnerung bleiben , die den Markt radikal umgestalten werden. Die digitale Werbung durchläuft einen historischen Übergang, und einige der jüngsten Ad-Tech-Ereignisse werden noch lange im nächsten Jahr nachhallen.

- 1. Aufgebrauchte Werbeausgaben

- 2.Kritischer Treffer für Agenturen

- 3. Leistungsverschiebungen bei Anzeigenformaten

- 4. Big 4 und Antitrust Push

- 5. Cookie-Abschreibung und Common ID

- 6. IDFA-Zustimmung

- 7. Aufstieg von Tik Tok

- 8. App-Kriege

- 9. Werbung in Spielen

- Einwickeln

1. Aufgebrauchte Werbeausgaben

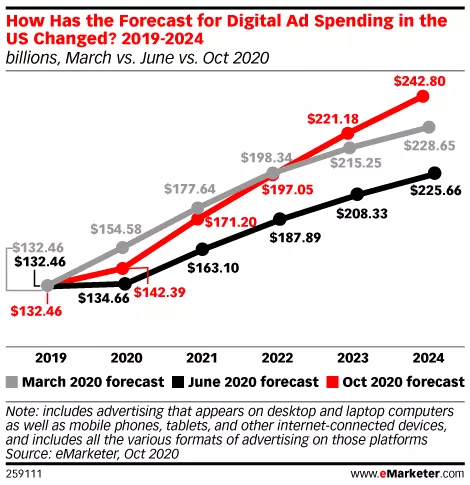

Laut WARC sollen die weltweiten Werbeausgaben in diesem Jahr weltweit um 10,2 % sinken. Ohne die US-Wahlen (auf die 8,5 Milliarden US-Dollar an Werbeausgaben entfielen), wäre der Rückgang noch dramatischer. Die Medienbudgets wurden deutlich gekürzt. Markenbekanntheitskampagnen wurden auf Eis gelegt und die verbleibenden Ressourcen in Leistungskanäle geworfen.

Die steigende Arbeitslosigkeit bremste das Wachstum der Konsumausgaben in den großen Volkswirtschaften der Welt und entmutigte zunächst die optimistischen Prognosen. Im Juli prognostizierte Forrester für die nächsten zwei Jahre einen Rückgang der Werbeausgaben um 23 %.

Die beruhigenden Nachrichten über die Impfstoffe gaben uns jedoch Grund zu Optimismus. Im Oktober prognostizierte eMarketer eine schnelle Erholung und ein Wachstum der Werbeausgaben um 7 %. Außerdem erzielen bestimmte Regionen in der Regel ihre Werbeausgaben schneller zurück. CEE- und Osteuropa-Vermarkter planen, ihre digitalen Budgets im nächsten Jahr zu erhöhen.

2.Kritischer Treffer für Agenturen

Der Rückgang der Werbeausgaben traf Agenturen überproportional. Dentsu, eine der großen sechs Holding-Gruppen, hat kürzlich angekündigt, im Rahmen der Krisenrestrukturierung weltweit 6.000 Stellen abzubauen. Bis Ende 2021 erwarten Agenturen einen Verlust von über 100.000 Stellen; Es wird erwartet, dass die Kürzungen außerhalb der USA diesem Rückgang mit weiteren 50.000 Entlassungen entsprechen.

Langfristig dürften diese erheblichen Stellenstreichungen durch Agenturen den Trend zur Inhouse-Werbung bei den Marken beschleunigen. Unternehmen ziehen ihre Werbung bereits zunehmend inhouse, um Kosten zu sparen und den Mediahandel zu beschleunigen.

Admixer hat kürzlich seinen In-House AdTech Stack veröffentlicht – eine umfassende Plattform für den programmatischen Handel für Marken. Es wurde speziell entwickelt, um alle gängigen Herausforderungen des programmatischen In-Housing zu bewältigen.

3. Leistungsverschiebungen bei Anzeigenformaten

Das Jahr 2020 brachte für die meisten Anzeigenformate erhebliche CPM-Abwertungen . Gleichzeitig steigt der eCPM für Videoanzeigen deutlich an, möglicherweise aufgrund von Leistungskampagnen, die auf Nutzerakquise und App-Installationen ausgerichtet sind.

Laut WARC gehörten In-Stream-Videoanzeigen zu den wenigen Anzeigenformaten, die im Jahr 2020 einen Preisanstieg (+ 2,1 %) verzeichneten. Die einfache Messung der Effektivität von Online-Videos sowie ein Anstieg des Online-Videokonsums signalisieren diesem Anzeigenformat steht ein großes Jahr bevor.

Publisher können mit Player.best, einem anpassbaren Videoplayer mit integrierten Monetarisierungsfunktionen, Videoanzeigen auf ihren Plattformen implementieren.

Das Display zeigt auch eine moderate Wachstumsrate in mehreren Geos, in denen Vermarkter nach kostengünstigen Alternativen suchen. In-App- und In-Game-Werbung steigerten ihre Reichweite und ihr Engagement erheblich, aber die erhöhte mobile Zeit ließ ihre CPMs in die Höhe treiben.

Ein weiteres wichtiges Update für die Branche in diesem Jahr ist die Welle neuer DSPs. Publisher, die exklusiven Zugriff auf das leistungsstarke Inventar haben, haben Demand-Side-Plattformen eingeführt, um auf ihre Ökosysteme zuzugreifen. Das Pornhub-Werbenetzwerk führte seinen DSP ein, um Websites mit Inhalten für Erwachsene anzusprechen , zusammen mit Samsung, das eine Plattform für die Ausrichtung auf seine Smart-TV-Geräte eingeführt hat.

4. Big 4 und Antitrust Push

2020 markierte den Beginn des Rechtsstreits der US-Regierung gegen die Big 4. Am 24. Juli startete der US-Kongress eine wegweisende Anhörung – die Führer der Technologiegiganten Apple, Google, Facebook und Amazon wurden vorgeladen, um zu beweisen, dass ihre Unternehmen den Markt nicht monopolisieren und behinderte den fairen Wettbewerb nicht.

Zu den Vorwürfen gehörten undurchsichtige Geschäftspraktiken, unbefugte Datennutzung und Druck auf Wettbewerber. Die Anklagen sind ziemlich folgenschwer, und wenn der Kongress die Unternehmen für schuldig befunden hat, könnten sie gewaltsam gespalten werden . Die Anhörung läuft noch, und 2021 könnten wir Zeugen neuer dramatischer Entwicklungen werden.

In der Zwischenzeit verklagte die Federal Trade Commission am 9. Dezember Facebook und beschuldigte es des systematischen wettbewerbswidrigen Verhaltens und forderte den Verkauf bestimmter Vermögenswerte, darunter Instagram und WhatsApp. Das Justizministerium leitete ein Kartellverfahren gegen Google ein, das den Verkauf von Google Ad Manager (der marktbeherrschenden globalen Anzeigenbörse, früher bekannt als Double Click) anordnen kann.

Die USA sind nicht das einzige Land, das Big 4 in diesem Jahr unter die Lupe genommen und versucht hat, sie zu regulieren. Im März 2020 hat Australien eine AdTech-Untersuchung gestartet, um einen neuen Rechtsrahmen für digitale Dienste zu formulieren. Dann kündigte die Europäische Kommission den Digital Services Act an, ein Gesetzespaket, das theoretisch Unternehmen mit einem großen Marktanteil, so genannte Gatekeeper, verpflichten könnte, die von ihnen gesammelten Daten mit Wettbewerbern zu teilen, ihnen die Vorinstallation ihrer Anwendungen zu verbieten und konkurrierende Produkte auf ihren Plattformen

5. Cookie-Abschreibung und Common ID

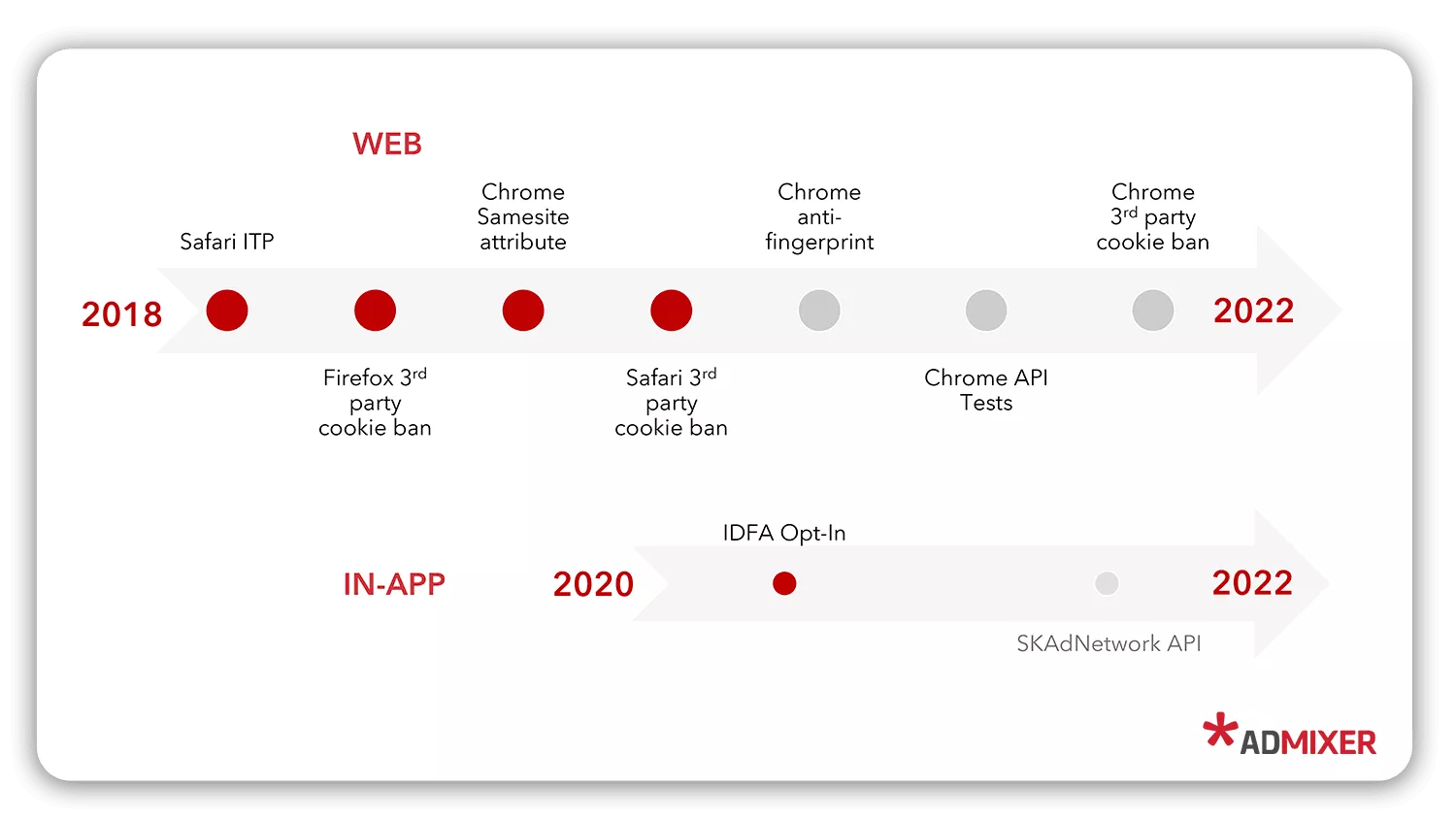

2020 war ein großes Jahr für die Browserbranche, da Chrome, ein weltweit führender Browser ( bis zu 65 % der Weltbevölkerung) , ankündigte, bis Anfang 2022 keine Cookies von Drittanbietern mehr zu unterstützen. Die Entscheidung löste Schockwellen in der gesamten Adtech-Welt aus da es die Art und Weise, wie Vermarkter Benutzer im Web verfolgen und ansprechen, grundlegend verändern wird.

Niemand kann vorhersagen, ob die Branche in der Lage sein wird, einen praktikablen Ersatz für Drittanbieter-Cookies zu entwickeln, um Benutzer websiteübergreifend zu identifizieren. Für das offene Web ist es von entscheidender Bedeutung, einen praktischen und universellen Identifikator zu entwickeln. Fehlt ein solcher Ausweis, können die Budgets den Walled Gardens zugewiesen werden.

Eine der Lösungen, die im letzten Monat an Fahrt gewonnen hat, ist Unified ID 2.0 von The Trade Desk . Im November ging The Trade Desk eine Partnerschaft mit LiveRamp , Criteo und Nielsen ein . Jede Partnerschaft fügte Funktionen für eine umfassende Identitätslösung basierend auf verschlüsselten und gehashten E-Mail-Adressen hinzu.

6. IDFA-Zustimmung

Die Apple-Anzeigen-ID IDFA ist der Schlüssel zur Werbung in iOS-Apps . Es funktioniert ähnlich wie Web-Cookies und übermittelt Informationen über das Online-Verhalten einer Person, die App-Nutzung, Geräteinformationen usw. In diesem Jahr kündigte Apple an, dass es Anfang 2021 die Zustimmung zum IDFA-Tracking expliziter machen wird , was den Anteil der halbieren kann Targeting-Impressionen auf iOS.

Werbetreibende verlieren die Möglichkeit, Frequenzen zu begrenzen, Retargeting-Kampagnen zu starten und enge Zielgruppensegmente anzusprechen.

Es ist immer noch schwer vorherzusagen, welche Lösung IDFA ersetzen wird . Werbetreibende und App-Publisher müssten sich auf Mobile Marketing Partner (MMPs) verlassen , die über genügend Daten verfügen, um probabilistische Berichte bereitzustellen. Alternativ können sie SKAdnetwork verwenden , die zuvor ruhende Apple-Lösung, um App-Installationen zuzuordnen, oder eine der In-App-ID-Lösungen , die als Reaktion auf den IDFA-Phase-out entstehen können.

7. Aufstieg von Tik Tok

Im ersten Quartal 2020 stellte TikTok einen Rekord auf und generierte mehr Downloads als jede andere App in einem Quartal, wobei über 315 Millionen Installationen im App Store und bei Google Play verzeichnet wurden.

TikTok hat die Welle des Dursts nach Videoinhalten und den Anstieg der Internetnutzung junger Menschen überstanden und weltweit 524 Millionen aktive Nutzer angezogen. Die praktische mobile-native Oberfläche von TikTok gepaart mit kreativer Betonung und leichten, mundgerechten Inhalten traf eine Reihe von Trends. TikTok profitierte davon, dass Videos zum bevorzugten Inhaltstyp wurden und der Wandel hin zu mobilen Geräten und In-App-Dominanz – die tägliche In-App-Zeit stieg weltweit auf 3 Stunden 40 Minuten.

83% der TikTok-Nutzer haben ein Video gepostet. Es ist ein hochinteressantes Medium, das sich an die junge Generation orientiert. Globale Marken wie Fortnite , FIFA , Calvin Klein , Huawei und Coca Cola nutzen es bereits für ihre Werbekampagnen.

8. App-Kriege

In diesem Jahr stellte sich Apple einer Herausforderung seiner ungeteilten Herrschaft im App Store. Im September gründeten Epic Games, Spotify und Match Group sowie mehrere andere einflussreiche Unternehmen die Coalition for App Fairness (CAF) . Innerhalb weniger Monate ist CAF schnell von 13 auf 50 Mitglieder angewachsen. Die Koalitionsmitglieder verurteilen Apple, weil es den Markt monopolisiert und eine unfaire Provision von 30% auf die Einnahmen verlangt.

Nach einem starken Widerstand der Branche machte Apple mehrere Zugeständnisse, darunter die Senkung der Gebühren auf 15 % für Entwickler, die weniger als 1 Million US-Dollar pro Jahr verdienen, ein bedeutender Segen für kleine App-Publisher. CAF zeigte sich von dieser Entwicklung nicht beeindruckt, da der Verzicht für die meisten seiner Mitglieder nicht gilt. Die Kürzung gilt für App-Entwickler, die im vergangenen Jahr nur 5 % des App Store-Umsatzes erwirtschafteten, während die großen App Store-Player noch zahlen müssen. 2021 werden wir in diesem Kampf wahrscheinlich neue Entwicklungen sehen, vielleicht einen steigenden Anteil an Web-Apps.

9. Werbung in Spielen

In den letzten Monaten eingesperrt suchen Benutzer nach neuen Formen der Unterhaltung, Kommunikation und Stressabbau. Spiele breiteten sich in bisher unerschlossene Demografien aus und erlebten eine explosionsartige Popularität.

Konsolen- und Desktop-Spiele haben einige neue Timer angezogen, aber Mobile war in diesem Jahr der wahre Wachstumstreiber für neue Spieler. Im Jahr 2020 verzeichneten mobile Gaming-Apps einen Anstieg der Sitzungen um 47 % und der Installationen um 75 %, wodurch Vermarkter Zugang zu einem vielfältigen Inventar und einem hochinteressanten Publikum erhalten. Laut Tapjoy achten Mobile Gamer deutlich häufiger auf Werbung in Handyspielen (41 %) als im Web (17 %), in Printmagazinen (15 %) oder Plakaten (15 %).

Während unserer jüngsten Konferenz betonte Adsider Live/ Digital Marketing Boost Viacheslav Sherbakov , Head of Sales and Partnership des eSports-Unternehmens StarLadder, dass:

Anzeigen in Spielen können Werbetreibenden Zugang zu einem einzigartigen jungen Publikum verschaffen, das kein Fernsehen sieht und AdBlock verwendet und nicht von traditionellen Medienkanälen erreicht wird.

Einwickeln

Der schlimmste Fehler, den Publisher und Werbetreibende im Jahr 2021 machen können, besteht darin, kurzfristig zu denken. Die Branche durchläuft einen tektonischen Wandel, der die digitale Werbung und einen globalen Ansatz in Bezug auf Identität, Datenschutz und Tech-Stack neu gestalten wird.

Die COVID-Krise hat die Werbebudgets aufgebraucht, Werbetreibende gezwungen, neue kostengünstige Kanäle zu nutzen, und die Verlagerung des internen Medieneinkaufs beschleunigt. Die Entscheidung von Google und Apple, ihre Werbe-IDs auslaufen zu lassen, untergrub das bestehende Nutzer-Tracking und -Targeting und entfachte den Wettlauf um die Entwicklung nachhaltiger Alternativen.

2021 wird die letzte Chance für Marketer sein, ihren Tech-Stack, ihre Partnerschaften und Attributionsanbieter zu aktualisieren, um in der Welt ohne Cookies und nach IDFA wettbewerbsfähig zu bleiben. Behalten Sie im Auge, was Sie in anderen Märkten und in anderen Branchen sehen, planen Sie langfristig und reagieren Sie nicht nur auf das, was vor Ihnen liegt.