أفضل 10 عروض وحلول مبتكرة للتكنولوجيا المالية

نشرت: 2022-03-28انبثقت Fintech من الابتكار التكنولوجي السريع وجيل جديد من رواد الأعمال الذين لديهم اهتمام وفهم كبيرين بالتمويل.

جدول المحتويات

- الإقراض من نظير إلى نظير (P2P)

- التصنيف الائتماني البديل

- قروض التذاكر الصغيرة

- اكتتاب التأمين البديل

- تسليم المعاملات

- محافظ رقمية

- الخدمات المصرفية الرقمية

- بوابات الدفع

- التأمين الرقمي

- إدارة الأصول

- كيف ستؤثر هذه التغييرات على صناعة التكنولوجيا المالية؟

- الذكاء الإصطناعي - إن خلق القيمة الهائلة سيكون مدفوعًا بالذكاء الاصطناعي.

- الحوسبة السحابية - ستطلق العنان للمشاركين في صناعة الخدمات المالية.

- المصدر المفتوح ، SaaS ، وبدون خادم - سيقلل من حواجز الدخول.

- خاتمة

العامل الرئيسي الآخر الذي غذى الابتكار في هذه الصناعة هو فكرة تحسين تجربة العملاء ومعالجة نقاط الضعف المختلفة للمقترض. نادرا ما تخدم البنوك التقليدية هذه. لاحظ رواد التكنولوجيا المالية وجود فجوات في السوق ، مما أدى إلى سوق إقراض متنامي باستمرار يلبي احتياجات المقترضين الصغار.

تعمل Fintech على تغيير العالم المالي ابتكارًا واحدًا في كل مرة ، من اكتتاب التأمين إلى عمليات فتح حساب بسيطة عبر الإنترنت إلى تحديد ملامح الائتمان بطرق جديدة. فيما يلي أهم عشرة ابتكارات في هذه الصناعة:

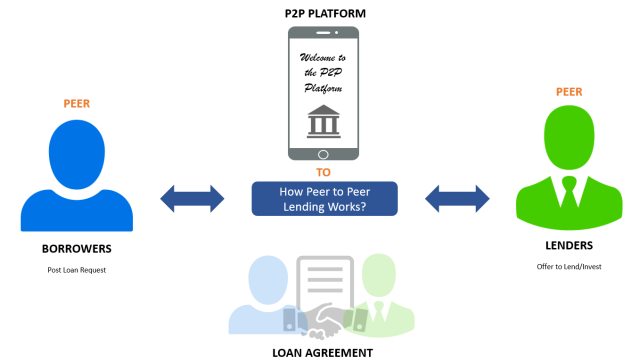

الإقراض من نظير إلى نظير (P2P)

هذا هو أفضل مثال على وضع مربح للجانبين لكل من المقرضين والمقترضين من خلال استخدام منصة التكنولوجيا. يمكن للمقترضين الحصول على تمويل من العديد من الأفراد من خلال الإقراض من نظير إلى نظير.

عند مقارنتها بالبنوك التقليدية ، تكون عملية طلب القرض أبسط. المقرضون على هذه المنصات هم عادةً مستثمرون يرغبون في وضع مدخراتهم واستثماراتهم في مكان يوفر عوائد أعلى من أسعار الفائدة المتاحة في أسواق القروض التقليدية. تقوم المنصة بجميع فحوصات الخلفية والموافقات المسبقة للمقترضين ، مما يسهل على المقرضين العثور على الشخص المناسب.

آلية مماثلة تدعم الإقراض من نظير إلى شركة (P2B). في هذا المثال ، يتم استبدال المقترضين الأفراد بشركات تقترض من شبكة من المقرضين على المنصة. تربط منصات الإقراض هذه المقترضين بالمقرضين وتتقاضى رسومًا بناءً على المبلغ الذي يسدده المقترضون.

التصنيف الائتماني البديل

باستخدام تقنيات التصنيف الائتماني التقليدية ، فإن الشركات الصغيرة والأفراد العاملين لحسابهم الخاص لن يكونوا مؤهلين للحصول على قروض. إن معايير درجة الائتمان الصارمة والقديمة الخاصة بهم ستؤهل فقط الشركات الكبيرة الراسخة للحصول على قروض أو الأفراد الذين لديهم وظائف ذات دخل ثابت والذين يمكنهم تقديم قسيمة راتب لدعم طلب القرض الخاص بهم. نتيجة لذلك ، كان أصحاب الأعمال الصغيرة والشركات الصغيرة يواجهون صعوبة في الحصول على المال بسبب الطريقة التي تعمل بها طرق التصنيف الائتماني التقليدية.

شهدت صناعة التكنولوجيا المالية الحاجة إلى تسجيل درجات أكثر مرونة ونوعية ، والتي يمكن استخدامها في هذه المواقف لضمان إجراء تحليل درجة الائتمان بشكل صحيح. على سبيل المثال ، يمكن استخدام التصنيف الائتماني المئوي لضمان إجراء تحليل درجة الائتمان بشكل صحيح. هناك ميزة جديدة أخرى تُستخدم لإعطاء تصنيف ائتماني متغير وهي الإشارات الاجتماعية. وقد أدى هذا ، جنبًا إلى جنب مع خوارزميات التعلم العميق ، إلى اتخاذ قرارات أفضل بشأن القروض في مجال التكنولوجيا المالية بمرور الوقت.

أدت خوارزميات تصنيف الائتمان هذه أيضًا إلى خفض تكلفة قروض الاكتتاب ، مما سمح لشركات التكنولوجيا المالية بتمرير مدخراتها إلى المقترضين وبالتالي توسيع قاعدة عملائها.

قروض التذاكر الصغيرة

نتيجة لضعف الأرباح ورسوم الاكتتاب المرتفعة على القروض الصغيرة السعرية. نتيجة لذلك ، غالبًا ما يواجه المستهلكون الذين يرغبون في شراء سلع باهظة الثمن وسلع بيضاء باهظة الثمن صعوبة في تمويل مشترياتهم. لاحظت شركات الإقراض في مجال التكنولوجيا المالية هذه الحاجة وهي تخدم المقترضين بشكل متزايد من خلال منتجات BNPL.

تتيح أموال "اشتر الآن وادفع لاحقًا" هذه للمستهلكين شراء الأشياء بضغطة زر دون ملء طلبات القروض الطويلة أو انتظار الموافقة. علاوة على ذلك ، يتم ضمان هذه القروض بفائدة 0٪ مع خيار الدفع على أقساط.

تقوم شركات Fintech التي توفر خيارات التمويل هذه بتمرير بيانات العملاء هذه إلى مصنعي المعدات الأصلية (OEMs) ، الذين سيستفيدون أكثر من غيرهم من القدرة على تحمل تكاليف منتجاتهم.

عندما يتم تصفية بيانات العملاء عن طريق خوارزميات التعلم الآلي والتعلم العميق ، يكتسب مصنعي المعدات الأصلية رؤى تسمح لهم بإطلاق عروض مخصصة للغاية في السوق. نتيجة لذلك ، يتم تمويل مكون الفائدة 0٪ الذي يقدمه مقرضو التكنولوجيا المالية هؤلاء من قبل مصنعي المعدات الأصلية الذين يشترون المعلومات منهم.

اكتتاب التأمين البديل

في اكتتاب التأمين التقليدي ، أصبحت تقديرات الأقساط غير الصحيحة هي المعيار. سيتم تخصيص نفس أقساط التأمين للأشخاص من نفس العمر والطول والوزن والأشخاص الممتنعين عن الأسنان.

ومع ذلك ، فإن الأقساط لا تأخذ في الاعتبار الخصائص النوعية الأخرى مثل الإجراءات الروتينية الصحية لهؤلاء الأشخاص وسلوكياتهم الرياضية. قد يتم فرض رسوم مختلفة على شخصين يتقدمان للحصول على تأمين بناءً على جوانب نوعية أكثر من صحتهم.

على سبيل المثال ، يمكن للمرء أن يكون متعصبًا للياقة البدنية بينما الآخر عبارة عن بطاطس أريكة تأكل الوجبات السريعة. وغني عن القول أن المخاوف الصحية لهذا الأخير ستكون أكثر حدة وشدة.

حسابات اكتتاب التأمين البديلة لهذه الفروق الدقيقة من خلال جمع المعلومات بناءً على التاريخ الطبي ونمط الحياة والإشارات الاجتماعية.

وهذا يمكّنهم من إزالة التطبيع من الناحية الاكتوارية ، مما ينتج عنه نتائج خاطئة عند استخدام إجراءات الاكتتاب التقليدية. تتيح هذه البيانات ، جنبًا إلى جنب مع الخوارزميات والتحليلات ، لشركات التكنولوجيا المالية التي تبيع منتجات التأمين منح المتقدمين أسعار تأمين وخيارات دفع مخصصة للغاية بناءً على احتياجاتهم ومؤهلاتهم.

تسليم المعاملات

في عصر البيانات الضخمة وإنترنت الأشياء ، من المتوقع أن تجمع شركات التكنولوجيا أكبر قدر ممكن من البيانات لتغذية وظائفها ومتابعة التوسعات. بعد كل شيء ، لا يمكن للشركات تطوير استراتيجيات جديدة وتطوير منتجات أفضل إلا من خلال البحث في البيانات السابقة وإجراء التوقعات بناءً عليها.

توفر البيانات لمؤسسات التكنولوجيا المالية رؤى حيوية حول ما يحتاجه عملاؤها حقًا.

تجمع شركات Fintech هذه المعلومات من خلال السلع الرقمية المجانية مثل تطبيقات إدارة التكلفة. تلتقط هذه التطبيقات معلومات مفيدة حول استعداد العميل لدفع أقساط التأمين أو شراء الصناديق المشتركة أو الاستثمار في العقارات. تبيع الشركات هذه البيانات والرؤى حول المنتجات المالية لأطراف ثالثة مقابل عمولة على المبيعات.

محافظ رقمية

غيرت المحفظة الرقمية المدفوعات في جميع أنحاء العالم ، لتتجاوز النقود الورقية والتقليدية. تعمل هذه المحافظ كبنك "بلا رفاهيات" وبوابة دفع. تتيح هذه التقنية للمستخدمين وضع أموال افتراضية في محافظهم الرقمية واستخدامها في المعاملات عبر الإنترنت وغير المتصلة بالإنترنت حيث يقبل التجار مدفوعات المحفظة الرقمية.

يمكن للمستهلكين استخدام المحافظ الرقمية لجعل المدفوعات أكثر ملاءمة. إنهم يولدون نقودًا عن طريق فرض رسوم رمزية على تجار التجزئة. المستهلكون والمتاجر التي تقدم منتجاتها وخدماتها لهؤلاء المستهلكين هم المستخدمون النهائيون الأكثر شيوعًا للمحافظ.

الخدمات المصرفية الرقمية

الخدمات المصرفية الرقمية هي رقمنة الخدمات المصرفية التقليدية. تتميز البنوك الرقمية بوجودها الرقمي الكامل ، والذي يخلو من أي مقر أو فروع.

إنهم يعملون بالطريقة نفسها التي تعمل بها البنوك التقليدية ، لكنهم يقدمون خدمات بلا رفاهية مع بنية تحتية رقمية شاملة. يتم تمرير الأموال التي يوفرونها من خلال عدم الاضطرار إلى توظيف أشخاص وشراء الأراضي إلى عملائهم ، وهو مكسب كبير لكل من البنوك الرقمية وعملائها.

بوابات الدفع

مع تطور التجارة الإلكترونية ، نمت متطلبات المواقع التجارية لبوابات الدفع الآمنة بشكل كبير. تسمح بوابات الدفع للعملاء بإجراء عمليات شراء على مواقع التجارة الإلكترونية باستخدام مجموعة متنوعة من طرق الدفع.

يمكن للعملاء إجراء الدفعات باستخدام بطاقات الخصم والائتمان وعملة البيتكوين والمحافظ الرقمية. عادة ما تتقاضى البنوك التقليدية الكثير من المال لاستخدام أي من طرق الدفع الأخرى ، مما يجعلها غير اقتصادية لاستخدام الشركات.

تستخدم شركات Fintech التكنولوجيا لإنشاء تطبيقات وبوابات دفع يسهل على الأشخاص استخدامها ويمكن إضافتها بسهولة إلى مواقع الويب الخاصة بهم.

التأمين الرقمي

يعد التأمين الرقمي هو الأخير وليس آخراً بين أفضل عشرة حلول مبتكرة للتكنولوجيا المالية. كما يوحي الاسم ، يعتمد التأمين الرقمي بشكل كبير على البنية التحتية الرقمية وعمليات الاكتتاب الأسرع.

أتاح اكتتاب التأمين البديل لشركات التأمين المالية هذه توفير تغطية أفضل وأقل تكلفة لوثائق التأمين على المنزل والتأمين على الحياة مع تسعير الأقساط على أساس المتغيرات النوعية بدلاً من المتغيرات الكمية. وقد أدى ذلك أيضًا إلى توفير الكثير من الفرص التجارية لصناعة التأمين في مجال التكنولوجيا المالية.

بدأت صناعة التكنولوجيا المالية للتو في سوق الخدمات المالية ، مع العديد من بدائل التمويل والحلول والعديد من الابتكارات الأخرى على طول الطريق.

لقد وجدت الصناعة بلا شك مكانتها المناسبة من خلال تحدي تقنيات التمويل التقليدية وتقديم حلول مخصصة مع تحقيق متطلبات الإيرادات من خلال الأساليب الإبداعية ودمج العملاقين الماليين والتكنولوجيا.

إدارة الأصول

تسمح إدارة الأصول القائمة على Fintech للمستثمرين ببناء محافظ من خلال شراء الأسهم والصناديق المشتركة دون الحاجة إلى دفع رسوم العمولة. على الرغم من أن الأصول التي يشترونها أعلى قليلاً في السعر من سعر الأصول الفعلي ، إلا أن مقدار الأموال التي يوفرونها من خلال عدم دفع رسوم العمولة تجعل فوائد الاستثمار وسعر الأصل إيجابيين.

يمكن لشركات إدارة الأصول تحقيق ذلك من خلال جمع بيانات المستثمرين مقابل التنازل عن تكلفة العمولة. يشاركون هذه المعلومات مع المتداولين ذوي التردد العالي الذين لديهم القدرة على التأثير على أسعار الأصول.

كيف ستؤثر هذه التغييرات على صناعة التكنولوجيا المالية؟

ستعمل سبع 3 تقنيات مهمة على إعادة ابتكار نماذج الأعمال مع تغيير البيئة التنافسية للصناعة المالية على مدى السنوات العشر القادمة.

التقدم التكنولوجي والابتكار هما حجر الأساس لتطوير التكنولوجيا المالية وسيستمران في قيادة نماذج الأعمال التخريبية في الخدمات المالية. على مدى العقد المقبل ، ستقود ثلاث تقنيات رئيسية تطوير التكنولوجيا المالية وتضع القواعد لأعمال التمويل.

الذكاء الإصطناعي - إن خلق القيمة الهائلة سيكون مدفوعًا بالذكاء الاصطناعي.

سيصبح الاكتشاف التلقائي للعوامل ، أو التحديد الآلي للعناصر التي تدفع الأداء المتفوق ، شائعًا بشكل متزايد في الخدمات المالية ، مما يساعد في تحسين النمذجة المالية عبر القطاع.

ستلعب الرسوم البيانية المعرفية وحوسبة الرسوم البيانية أيضًا دورًا أكبر في التطبيق الحاسم للتمثيل الدلالي للذكاء الاصطناعي. يمكن أن يساعد استخدام مجموعة كبيرة من مصادر البيانات في إجراء الاتصالات والعثور على أنماط في الشبكات المالية المعقدة. سيكون لهذا تأثير كبير على العالم في السنوات القادمة.

أخيرًا ، ستشجع التحليلات ذات الضمانات الأفضل للخصوصية على الحد الأدنى من استخدام البيانات ، أو استخدام المعلومات الملائمة والأساسية والمنقحة بشكل مناسب في تدريب النماذج المالية.

يتضمن ذلك التعلم الموحد ، وهو نوع من التعلم الآلي اللامركزي الذي يحل مخاطر الخصوصية المرتبطة بمركزية مجموعات البيانات من خلال توفير القدرة الحسابية على البيانات بدلاً من العكس.

سيكون من الأسهل على الأشخاص الاحتفاظ بمعلوماتهم الشخصية بأمان بفضل تقنيات التشفير الجديدة ، والحوسبة الآمنة متعددة الأطراف ، وإثباتات المعرفة الصفرية ، وغيرها من تقنيات تحليل البيانات الواعية بالخصوصية.

ستتخلل تطبيقات الذكاء الاصطناعي عمليات الصناعة المالية بأكملها ، بما في ذلك المكاتب الأمامية والمتوسطة والخلفية. تعد المنتجات المصممة خصيصًا وتجربة المستخدم الشخصية وخدمات التحليلات وروبوتات الخدمة الذكية وواجهات الدردشة ومتعقبات السوق والمعاملات الآلية ومستشاري الروبوت والتصنيفات الائتمانية البديلة المستندة إلى البيانات غير المالية ومصادقة التعرف على الوجه أمثلة على التطبيقات التي تواجه العملاء .

الرسوم البيانية المعرفية ومعالجة اللغة الطبيعية والإجراءات الذكية هي أمثلة على التطبيقات في المكاتب الوسطى والخلفية التي تساعد الأشخاص على أداء وظائفهم بشكل أكثر كفاءة.

تستمر العديد من المؤسسات المالية في نشر الذكاء الاصطناعي بطريقة عشوائية ومشتتة ، مما يؤدي في كثير من الأحيان إلى قصر التكنولوجيا على حالات استخدام أو قطاعات محددة. ومع ذلك ، فإن القادة في الصناعة المصرفية يُحدثون ثورة في عملياتهم من خلال تطبيق الذكاء الاصطناعي بشكل منهجي طوال دورة الحياة الكاملة لعملياتهم الرقمية.

والجدير بالذكر أن الصناعة المالية تدرك أن الخوارزميات جيدة فقط مثل البيانات التي يتم تغذيتها. يتحول التركيز إلى اكتساب ميزة تنافسية من بيانات سلوك العملاء غير المستغلة مسبقًا والتي تم الحصول عليها من خلال العمليات التقليدية.

سيؤدي ذلك إلى فتح الإمكانات غير المستغلة سابقًا للتمويل القائم على النظام البيئي ، وهو عندما تعمل البنوك وشركات التأمين ومؤسسات الخدمات المالية الأخرى جنبًا إلى جنب مع الشركات غير المالية لتوفير تجارب عملاء سلسة في المجالات التي لا يعملون فيها عادة.

بالنسبة للبنوك ، سيؤدي التحول إلى مؤسسة "الذكاء الاصطناعي أولاً" إلى زيادة الكفاءة التشغيلية من خلال الأتمتة القصوى للعمليات اليدوية (عقلية "صفر العمليات") واستبدال أو زيادة الخيارات البشرية بتشخيصات متطورة.

سينتج الأداء التشغيلي المحسن عن الاستخدام الواسع لتقنيات الذكاء الاصطناعي التقليدية والمتطورة مثل التعلم الآلي والتعرف على الوجه من أجل التحليل (القريب) في الوقت الحقيقي لمجموعات بيانات العملاء الضخمة والمعقدة.

ستحاكي البنوك المستقبلية "AI-First" السرعة والرشاقة التي تتمتع بها الشركات والمستخدمون "الأصليون الرقمي". سوف يبتكرون بسرعة ، ويقدمون ميزات جديدة في أيام وأسابيع بدلاً من الأشهر والسنوات. ستعمل البنوك والشركاء غير المصرفيين أيضًا معًا للتوصل إلى مقترحات قيمة جديدة تغطي الرحلات ومنصات التكنولوجيا ومجموعات البيانات ، فضلاً عن كيفية عمل هذه الأشياء معًا.

الحوسبة السحابية - ستطلق العنان للمشاركين في صناعة الخدمات المالية.

يجب أن تكون المؤسسات المالية على دراية بثلاثة أنواع من الخدمات السحابية: السحابة العامة والسحابة المختلطة والسحابة الخاصة. البنية التحتية في السحابة العامة مملوكة لمقدمي خدمات الحوسبة السحابية ، الذين يبيعون الخدمات السحابية لمجموعة متنوعة من المؤسسات أو لعامة الناس.

تتكون البنية التحتية السحابية المختلطة من نوعين أو أكثر من السحابة (الخاصة والعامة) التي يتم صيانتها بشكل مستقل ولكنها مرتبطة بتقنية خاصة. تشير السحابة الخاصة إلى البنية التحتية التي تم إنشاؤها للاستخدام الحصري لعميل واحد ويمكن نشرها في مراكز بيانات الشركة أو من خلال مرافق الاستضافة الأخرى.

المصدر المفتوح ، SaaS ، وبدون خادم - سيقلل من حواجز الدخول.

تعد السرعة وقابلية التوسع أمرًا ضروريًا للمؤسسات الجديدة والابتكار المالي ، لا سيما في المنافسة الشديدة للاقتصاد الرقمي وديناميكيات الفائز يأخذ كل شيء.

لقد أصبح من المهم أكثر فأكثر بالنسبة لشركات التكنولوجيا والمؤسسات المالية التقليدية استخدام برامج مفتوحة المصدر ، وبنية بدون خادم ، وبرامج كخدمة (SaaS) إذا أرادوا بدء عمل تجاري جديد في مجال التكنولوجيا المالية.

تسمح SaaS للشركات باستخدام البرنامج (مثل برنامج التسويق التابع لشركة Scaleo) حسب الحاجة دون امتلاكه أو صيانته ، بينما تلغي البنية التي لا تحتوي على خادم حاجة الشركات إلى تشغيل خوادمها الخاصة ، مما يوفر الوقت والموارد للعملاء والعمليات.

يوفر التصميم بدون خادم أيضًا المال لأن الرسوم مرتبطة بتعليمات برمجية تم تنفيذها بدلاً من إنشائها على مدار الساعة ، بغض النظر عن متطلبات العمل. كما أنه يشجع على القياس المرن ، مما يقلل من التباطؤ والخسائر مع زيادة كفاءة التطوير. تعد البرامج مفتوحة المصدر منقذًا للشركات التي تحاول التوسع بسرعة نظرًا لأنها توفر رمز مصدر مجاني للاستخدام يمكّن المطورين من البدء في تطوير تطبيقاتهم الخاصة.

خاتمة

هذه التقنيات والاتجاهات الرئيسية مرتبطة ومتكاملة بشكل متزايد ، مما يوفر قوة دفع كبيرة للابتكار في مجال التكنولوجيا المالية والصناعات المالية. كما هي الأمور ، فهي خدمة مالية متخصصة.

القطاعات الفرعية التي تتفوق في الاستفادة من التطورات التكنولوجية لتطوير التطبيقات ، وخلق القيمة ، وتغيير المشهد التنافسي ، ستحتاج المؤسسات المالية التقليدية إلى حشد مواردها الهائلة في المستقبل للبقاء في طليعة كارثة تسونامي التي تلوح في الأفق لتعطل الصناعة المالية.