حلول التقاعد: الوضع الحالي والفرص والتحديات التي تواجه شركات النقل

نشرت: 2023-08-30مقدمة:

تلعب خدمات التقاعد دورًا محوريًا في مساعدة الأفراد على التخطيط وتأمين مستقبلهم المالي خلال سنوات ما بعد العمل. مع شيخوخة السكان واحتياجات التقاعد المتطورة، شهد مشهد خدمات التقاعد تغييرات كبيرة.

الشكل 1: صور مخزون Adobe

فيما يلي الأنواع القليلة من حلول التقاعد المتاحة لكبار السن:

- خطط التقاعد التي يرعاها صاحب العمل: يقدم أصحاب العمل خطط التقاعد مثل 401 (ك) أو 403 (ب) أو خطط مماثلة لموظفيهم تسمح لهم بالمساهمة بجزء من دخلهم قبل الضريبة في حساب التقاعد، غالبًا مع صاحب العمل مطابقة المساهمات.تُستخدم هذه الخطط على نطاق واسع وتعمل بمثابة وسيلة ادخار تقاعدية مهمة لملايين الأمريكيين.

- حسابات التقاعد الفردية (IRAs): حسابات التقاعد الفردية هي حسابات توفير تقاعد فردية يمكن للأفراد إعدادها بشكل مستقل.وهي توفر مزايا ضريبية، إما مثل حسابات IRA التقليدية (مع مساهمات ضريبية مؤجلة) أو حسابات Roth IRA (مع عمليات سحب معفاة من الضرائب عند التقاعد). توفر حسابات IRA مرونة إضافية لمدخرات التقاعد بما يتجاوز الخطط التي يرعاها صاحب العمل.

- الضمان الاجتماعي: الضمان الاجتماعي هو برنامج حكومي يقدم مزايا التقاعد للأفراد المؤهلين.يساهم العمال بجزء من دخلهم في نظام الضمان الاجتماعي خلال سنوات عملهم، وعند التقاعد، يصبحون مؤهلين للحصول على المزايا بناءً على تاريخ أرباحهم. يعد الضمان الاجتماعي بمثابة المصدر الأساسي لدخل التقاعد للعديد من الأمريكيين.

- خطط المعاشات التقاعدية: كانت خطط المعاشات التقاعدية التقليدية، والمعروفة أيضًا باسم خطط المزايا المحددة، شائعة في الماضي ولكنها أصبحت أقل انتشارًا في السنوات الأخيرة.تعد هذه الخطط بمبلغ فائدة ثابت على أساس سنوات الخدمة والراتب. واليوم، تحول معظم أصحاب العمل في القطاع الخاص إلى خطط المساهمة المحددة مثل 401 (ك)، والتي تضع مخاطر الاستثمار على عاتق الموظفين.

- المعاشات التقاعدية: المعاشات التقاعدية هي منتجات مالية تقدمها شركات التأمين التي توفر تدفق دخل مضمونًا عند التقاعد، وهي مصممة لتقديم مدفوعات مدى الحياة أو مدفوعات محددة المدة للأفراد الذين يشترونها.يمكن أن تكون المعاشات التقاعدية أداة قيمة للمتقاعدين الذين يبحثون عن دخل يمكن التنبؤ به والحماية من مخاطر طول العمر.

الآن دعونا نستكشف الوضع الحالي لخدمات التقاعد، ونحدد الفرص المتاحة لشركات النقل، ونعالج التحديات التي يجب عليهم معالجتها لتحقيق الازدهار في سوق التقاعد.

الوضع الحالي لخدمات التقاعد:

- التحول الديموغرافي: يشهد سكان الولايات المتحدة تحولا ديموغرافيا كبيرا، مع وصول جيل طفرة المواليد إلى سن التقاعد وتخطيط الجيل العاشر وجيل الألفية بشكل متزايد للتقاعد.يتطلب هذا التنويع في السوق خدمات تقاعد مصممة خصيصًا من شركات النقل التي تلبي الاحتياجات والتفضيلات الفريدة لكل فئة عمرية.

- التقدم التكنولوجي: أدى ظهور التقنيات الرقمية إلى تغيير طريقة تقديم خدمات التقاعد.تستخدم شركات النقل الذكاء الاصطناعي والتعلم الآلي وتحليلات البيانات لتخصيص خطط التقاعد وتبسيط العمليات وتعزيز تجارب العملاء. لقد سهلت المنصات الرقمية على الأفراد الوصول إلى معلومات التقاعد وإدارة حساباتهم عن بعد.

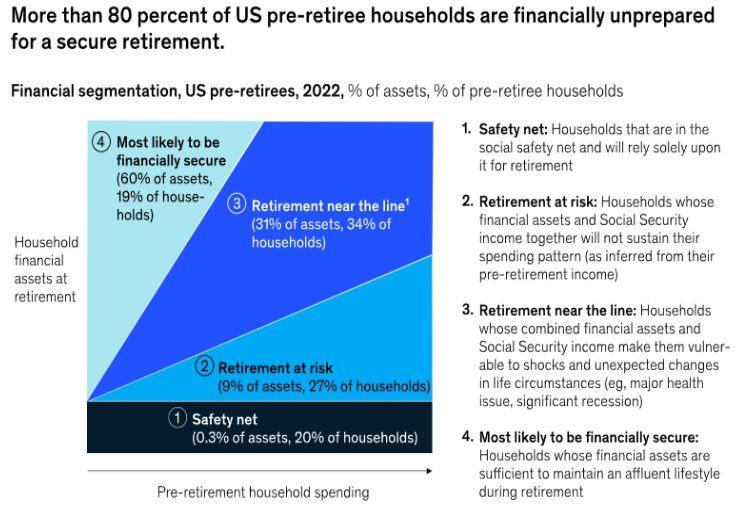

- فجوة مدخرات التقاعد: على الرغم من توافر خطط التقاعد مثل 401 (k) و IRAs، لا يزال جزء كبير من السكان يواجه فجوة مدخرات التقاعد.العديد من الأميركيين لا يدخرون ما يكفي للتقاعد، مما يؤدي إلى مخاوف بشأن أمنهم المالي أثناء التقاعد. ويجب على شركات النقل معالجة هذه الفجوة ووضع استراتيجيات لتشجيع زيادة المدخرات. ينفد الوقت لدى العديد من المتقاعدين السابقين لتجميع أصول التقاعد الكافية. قد يكون ما يزيد قليلاً عن 80% من جيل طفرة المواليد غير مستعدين للتقاعد، وفقًا لاستطلاعات ماكينزي في عامي 2021 و2022 (الشكل 2 ).(“من الادخار إلى الإنفاق: جبهة ثانية تظهر في التقاعد في الولايات المتحدة…”) تساءلت الدراسات الاستقصائية عن الاكتفاء المالي للمستجيبين في التقاعد (السؤال عما إذا كانت الأسر لديها أصول كافية لتغطية الإنفاق المتوقع)، فضلا عن ثقتهم في التقاعد (ما إذا كانوا يشعرون بذلك). على استعداد كاف لإدارة شؤونهم المالية). أفاد ما يقرب من 47 في المائة من الأسر التي تقترب من التقاعد أنها لم تحقق الاكتفاء المالي، بما في ذلك 20 في المائة ممن هم في شبكة الأمان، ويعتمدون بشكل كبير على الضمان الاجتماعي للحصول على دخل التقاعد، و 27 في المائة معرضون مالياً لخطر عدم دعم سنوات عملهم. مستوى المعيشة. وهناك ثلث آخر من الأسر يقترب مالياً من الحد الأقصى، حيث لا تترك أصولها أي هامش يذكر للصدمات مثل انكماش السوق، أو التضخم المستمر، أو التغيرات في صحة الأسرة. "وهذا يترك 19 في المائة فقط من المتقاعدين المحتملين آمنين مالياً بالكامل." ("من الادخار إلى الإنفاق: ظهور جبهة ثانية في التقاعد الأمريكي...")

———————————————————————————————————————

الشكل 2: استبيان سورس ماكينزي حول الاستعداد للتقاعد، أبريل 2022

———————————————————————————————————————

الفرص المتاحة للناقلين في خدمات التقاعد:

- حلول التقاعد الشخصية: تقدم التطورات في تحليلات البيانات والذكاء الاصطناعي فرصة فريدة لشركات النقل لتقديم حلول تقاعد مخصصة.ومن خلال تحليل الأوضاع المالية للعملاء، وتحمل المخاطر، وأهداف التقاعد، يمكن لشركات النقل تصميم خطط التقاعد التي تناسب الاحتياجات الفردية، وتعزيز زيادة معدلات المشاركة والمساهمة.

- التخطيط الشامل للتقاعد: يمكن لشركات النقل توسيع خدماتها بما يتجاوز منتجات التقاعد التقليدية وتوفير حلول تخطيط تقاعد شاملة.يمكن أن يشمل ذلك تقديم المشورة بشأن إدارة تكاليف الرعاية الصحية، وتحسين الضمان الاجتماعي، وتخطيط الرعاية طويلة الأجل، والتخطيط العقاري. توفير التخطيط الشامل للتقاعد يمكن أن يعزز علاقات العملاء وولائهم.

- تبني الاستثمار البيئي والاجتماعي والحوكمة: اكتسب الاستثمار البيئي والاجتماعي والحوكمة (ESG) جاذبية بين المستثمرين الذين يسعون إلى مواءمة مدخراتهم التقاعدية مع قيمهم.ويمكن لشركات النقل اغتنام هذه الفرصة من خلال دمج خيارات الاستثمار البيئي والاجتماعي والحوكمة (ESG) في خطط التقاعد الخاصة بهم، وجذب المستثمرين المسؤولين اجتماعيًا وتعزيز مشاركة العملاء على المدى الطويل.

- التركيز على التثقيف المالي: يمكن للمبادرات التعليمية المتعلقة بالتخطيط للتقاعد ومحو الأمية المالية أن تساعد شركات الطيران على تمكين الأفراد من اتخاذ قرارات مستنيرة بشأن تقاعدهم.من خلال توفير ورش العمل والندوات عبر الإنترنت والموارد التعليمية، يمكن لشركات الاتصالات بناء الثقة والمصداقية، مما يؤدي في النهاية إلى زيادة الاحتفاظ بالعملاء.

التحديات التي تواجه الناقلين في سياق تقديم خدمات التقاعد:

- الامتثال التنظيمي: تخضع صناعة التقاعد لمتطلبات تنظيمية مختلفة من الوكالات الفيدرالية مثل DOL وSEC.يجب على شركات النقل الالتزام بهذه اللوائح مع التنقل أيضًا في التغييرات المحتملة في التشريعات التي يمكن أن تؤثر على عروض التقاعد وخيارات الاستثمار.

- إدارة مخاطر طول العمر: مع زيادة متوسط العمر المتوقع، تواجه شركات النقل التحدي المتمثل في إدارة مخاطر طول العمر، وهو خطر تجاوز مدخرات التقاعد.إن تقديم المعاشات التقاعدية أو غيرها من حلول الدخل مدى الحياة يمكن أن يخفف من هذه المخاطر، ولكنه يتطلب التخطيط الدقيق والاكتتاب.

- الحفاظ على ثقة العملاء: يتميز سوق التقاعد بقدر كبير من التنافسية، حيث تتنافس العديد من شركات النقل على جذب انتباه العملاء.يعد بناء ثقة العملاء والحفاظ عليها أمرًا ضروريًا لشركات النقل لتظل ذات صلة وناجحة في هذا المشهد. تعد معالجة المخاوف المتعلقة بالرسوم والشفافية والأداء أمرًا بالغ الأهمية لكسب ثقة العملاء والحفاظ عليها.

- التبني التكنولوجي: في حين أن التقدم التكنولوجي يوفر فرصًا، إلا أنه يطرح أيضًا تحديات من حيث التنفيذ والتكامل.يجب أن تستثمر شركات النقل في تحديث أنظمتها وعملياتها لتقديم تجارب رقمية سلسة للعملاء مع ضمان أمان البيانات والخصوصية.

خاتمة:

تشهد صناعة خدمات التقاعد في الولايات المتحدة تحولًا نموذجيًا بسبب تغير التركيبة السكانية والتقدم التكنولوجي وتوقعات العملاء المتطورة. تتمتع شركات النقل اليوم بفرصة مذهلة في متناول اليد لتشكيل مستقبل خدمات التقاعد من خلال توسيع عروض منتجاتها وخدماتها، والاستفادة من التقدم التكنولوجي والذكاء الاصطناعي وضمان التخصيص لعملائها.

بالإضافة إلى ذلك، يجب عليهم إعادة معايرة أنفسهم للتعامل مع الامتثال التنظيمي، وإدارة مخاطر طول العمر، وبناء ثقة المستهلك، والتركيز على التبني الرقمي. قد تضع شركات النقل نفسها كشركاء موثوقين في مساعدة الأفراد على تحقيق أهدافهم التقاعدية وخلق مستقبل آمن ماليًا.

عن المؤلف:

نيراج كوشيك ، المستشار الرئيسي، هو مدير المنتج لمبادرة منصة Infosys McCamish NGIN في Infosys McCamish Systems.

Neeraj هو قائد مبتكر وفعال معترف به لتحقيق نتائج استثنائية في بيئات شديدة التنافسية تتطلب تحسينًا مستمرًا وقد قاد أعمال مشاريع التكنولوجيا واسعة النطاق في الولايات المتحدة والمملكة المتحدة والهند وجغرافيا الصين على مدار أكثر من 18 عامًا الماضية. يتمتع بمهارات ممتازة في مجال الأعمال والهندسة المعمارية والتصميم والتنفيذ في مختلف إدارة التأمين على الحياة بالإضافة إلى أنظمة إدارة المنتجين والتعويضات. وهو مؤلف منشور وعلى الرغم من كونه رائدًا في مجال Insurtech في الولايات المتحدة.

قبل ذلك، كان نيراج جزءًا من شركات Big 4 الاستشارية حيث قاد برامج التحول الرقمي لصناعة التأمين. لقد قاد مبادرات الاستشارات والتحول الإستراتيجية عبر مجال التأمين على الحياة والمعاشات والممتلكات والحوادث.

وهو حاصل على درجة الماجستير في التأمين وإدارة المخاطر من BIMTECH (الهند) وتسميات ALMI (LOMA) وزميل (III India).

بيانات المتصل:

https://www.linkedin.com/in/neerajkaushikprincipalconsultant/