ما هو التدفق النقدي السلبي؟ إدارة كشوف المرتبات في أزمة النقدية

نشرت: 2023-03-14يعتبر التدفق النقدي أقرب إلى نبضات قلب شركتك - فهو يساعد في الحفاظ على شريان الحياة الخاص بشركتك. يجب أيضًا الحفاظ عليها من أجل جسم سليم ماليًا.

من الناحية النظرية ، التدفق النقدي هو مقدار الأموال التي تدخل وتخرج من عملك في الوقت الفعلي. غالبًا ما تستخدم الشركات برامج إدارة التدفق النقدي لتتبع إيراداتها ونفقاتها.

يمكن أن يؤدي التدفق النقدي السلبي المستمر إلى إعاقة العلاقات المالية مع المستثمرين والموردين والموظفين والمستهلكين. تابع القراءة لمعرفة المزيد عن التدفق النقدي السلبي وكيفية إدارته.

ما هو التدفق النقدي السلبي؟

التدفق النقدي السلبي هو عندما يكون لدى الشركة تدفق نقدي أكثر من التدفق النقدي. بمعنى آخر ، عندما تنفق شركة ما أكثر مما تكسبه في إطار زمني محدد.

لا يعني التدفق النقدي السلبي دائمًا أن العمل لا يعمل بشكل جيد. في الواقع ، إنه شائع جدًا للشركات الجديدة. قد يعني أيضًا أن المنظمة تتوسع وتستثمر في المزيد من حلول النمو. ومع ذلك ، فإن التدفق النقدي السلبي المستمر هو سبب للقلق.

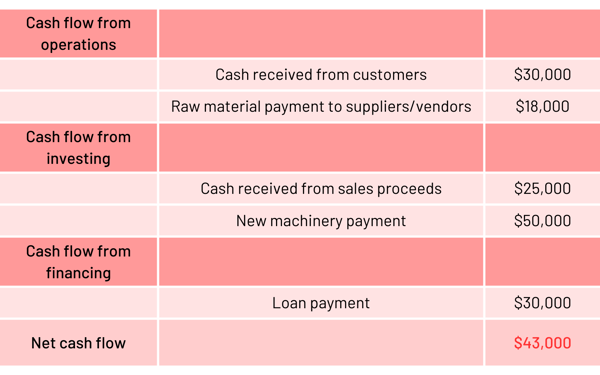

مثال التدفق النقدي السلبي

لنفترض أن شركة ABC هي شركة تصنيع مكملات صحية بدأت مؤخرًا في ممارسة الأعمال التجارية. دعنا نلقي نظرة على بيان التدفق النقدي لفهم التدفق النقدي السلبي بشكل أفضل.  وفقًا للمثال ، أنفقت الشركة أكثر مما جنته في جدول زمني معين. نظرًا للتدفق النقدي السلبي ($ 43،000) ، فإن الشركة تبدو في حالة خسارة.

وفقًا للمثال ، أنفقت الشركة أكثر مما جنته في جدول زمني معين. نظرًا للتدفق النقدي السلبي ($ 43،000) ، فإن الشركة تبدو في حالة خسارة.

التدفق النقدي = التدفق النقدي - التدفق النقدي الخارج

تأتي الضربة على بيان التدفق النقدي من التدفق النقدي الاستثماري السلبي والتدفق النقدي للتمويل السلبي. تُظهر أنشطة الاستثمار بيع الأصول وشرائها ، وتمثل الأنشطة التمويلية سداد الديون والمطلوبات التجارية وحقوق الملكية.

ومع ذلك ، عند الغوص العميق ، نرى أن الشركة تعمل بشكل جيد في العمليات الأساسية المدرة للربح ، مع تدفق نقدي إيجابي من الأنشطة التشغيلية (الذمم المدينة - الذمم الدائنة). شيء آخر يجب ملاحظته هو أن ABC أنفقت الكثير على الآلات الجديدة ، مما يعني أنها تخطط لتوسيع نطاق الإنتاج والتوسع في المستقبل القريب.

أسباب التدفق النقدي السلبي

تؤدي عدة عوامل ، مثل الحسابات الخاطئة والاستثمارات غير الضرورية وسوء إدارة الموارد ، إلى اضطراب التدفق النقدي. بعض الأسباب الشائعة للتدفق النقدي السلبي هي:

- سوء التخطيط المالي

- مصاريف تشغيل أعلى وإيرادات مبيعات أقل

- الذمم المدينة المعلقة

- تسعير المنتج غير المواتي

- الإفراط في الاستثمار

- نفقات غير متوقعة أو زائدة

- الموارد غير المُدارة

نصائح لإدارة التدفق النقدي السلبي

كما ذكرنا سابقًا ، إذا كانت شركتك تعاني من مشاكل في التدفق النقدي ، فقد يكون لديك الكثير من النفقات العامة ، أو لا توجد منتجات كافية ، أو تهدر المال في مكان ما داخل عملياتك.

يمكنك منع المشاكل المالية الأكبر من خلال الانتباه إلى التدفق النقدي بشكل متكرر وتجربة بعض هذه النصائح لمنع بيانات التدفقات النقدية الخاصة بك من التحول إلى اللون الأحمر.

- القرش الذي توفره بمثابة قرش تكتسبه. عند إنشاء مشروع تجاري ، من الضروري أن تضع في اعتبارك الاستثمارات التي تقوم بها ونفقاتك التشغيلية. صنف استثماراتك إلى "لا بد من امتلاكها" و "من الجيد امتلاكها" ثم اتخذ قرارًا مستنيرًا.

- انقاذ ليوم ممطر. النفقات غير المتوقعة هي أحد الأسباب العديدة للتدفق النقدي السلبي. لاستيعاب أي مدفوعات مفاجئة ، اترك بعض ميزانية الطوارئ جانباً وقلل من تكاليف الأعمال غير الضرورية ، مثل اشتراكات البرامج غير المستخدمة.

نصيحة: تدير أكثر من 1600 شركة نفقات البرامج والاستخدام والعقود والامتثال والمزيد من خلال G2 Track . حارب امتداد SaaS واحصل على رؤى مالية أعمق اليوم.

- التنبؤ بشكل متكرر. يجب عليك توقع التدفق النقدي المستقبلي بشكل متكرر لإنشاء خطط أفضل والحفاظ على صحتك المالية تحت السيطرة. للقيام بذلك ، قم بتحديث بيان التدفق النقدي الخاص بك وتحقق من أي مخالفات أو تقلبات في الإيرادات والمصروفات.

- مراجعة وتخفيض واسترداد المصاريف. راجع نفقاتك الصادرة كل بضعة أشهر لمعرفة ما إذا كنت تنفق أكثر مما تحتاج إليه. تخلص من أي رسوم تشغيلية أو نفقات عامة يمكن تجنبها. قد يكون من المفيد أيضًا البحث عن بدائل ميسورة التكلفة.

كيفية تغطية كشوف المرتبات بتدفق نقدي سلبي

الحفاظ على تدفق نقدي صحي ليس هو الأسهل. لا يقوم العملاء دائمًا بدفع الفواتير في الوقت المحدد ، وتظهر المصاريف المفاجئة بشكل متكرر ، كما أن الدورات الموسمية تجعل من الصعب دائمًا الحصول على أموال جاهزة لدفع رواتب موظفيك.

ومع ذلك ، فإن الأمر متروك لك لمعرفة كيفية دفع رواتب موظفيك في الوقت المحدد.

الحمد لله هناك قروض تجارية هناك لمساعدتك في تغطية كشوف المرتبات عندما يكون التدفق النقدي منخفضًا. يقدم العديد من المقرضين مجموعة متنوعة من المنتجات التي تسهل تغطية النقص النقدي ، بحيث يمكنك ضمان حصول فريقك على أموال.

تركز بعض القروض بشكل مباشر على مساعدتك في إعداد كشوف المرتبات ، بينما تساعدك قروض أخرى على استقرار تدفقاتك النقدية. ولكن بغض النظر عن القرض المناسب لك ، يمكن لكل منها مساعدتك في تغطية كشوف المرتبات خلال الأوقات الصعبة والحفاظ على نشاطك التجاري.

1. قروض قصيرة الأجل

الأفضل لـ: أولئك الذين يحتاجون فقط إلى حل لمرة واحدة.

القرض قصير الأجل هو أسرع طريقة لتزويدك بالمال الذي تحتاجه. يوافق المقرضون عادةً على المتقدمين في غضون ساعات قليلة ، ويمكنك عادةً الحصول على النقود في نفس اليوم. فائدة القروض قصيرة الأجل تجعلها مناسبة بشكل فريد للمساعدة في حالات الطوارئ أو لتغطية النفقات الكبيرة عندما لا يستطيع أي شيء آخر ذلك.

تعتبر القروض قصيرة الأجل مفيدة بشكل خاص إذا كنت تعاني من أزمة تدفق نقدي لمرة واحدة بدلاً من حالة متكررة.

ومع ذلك ، هناك كلمة تحذير: القروض قصيرة الأجل باهظة الثمن ، وسيتعين عليك سدادها بسرعة. تتطلب معظمها السداد في أقل من عام. في كثير من الأحيان ، تكون الشروط أقصر. قد تضطر حتى إلى سداد أقساط يومية ، اعتمادًا على ما يقدمه لك المقرض. وإذا قمت بذلك ، فهذا يعني أنك قد تجد نفسك في المكان الذي بدأت منه فيما يتعلق بمشاكل التدفق النقدي.

2. حد ائتمان الأعمال

الأفضل لـ: الشركات القائمة.

حتى أفضل المحاسبة لا يمكنها دائمًا إعدادك لأشهر تعطل أو نفقات غير متوقعة. غالبًا ما تكون القروض قصيرة الأجل باهظة الثمن وتأتي مع جداول سداد صارمة. إذا لم يكن التدفق النقدي الخاص بك ساخنًا جدًا ، فمن غير المحتمل أن تكون في وضع يسمح لك بجعل هذه القروض تعمل لصالحك أيضًا.

هذا هو المكان الذي يكون فيه خط الائتمان التجاري مفيدًا. يوفر خط الائتمان التجاري للشركات مجموعة من الأموال التي يمكنهم السحب منها حسب الحاجة. أنت تدفع فائدة فقط على الأموال التي سحبتها ، مما يعني أنك لست مضطرًا لدفع فائدة على الأموال التي لا تحتاجها. أنت لست مقيدًا باستخدامات معينة للأموال التي تقترضها أيضًا. هذا يعني أنه يمكنك الغطس في حد الائتمان الخاص بك لتغطية كشوف المرتبات بنفس السهولة التي يمكنك بها شراء المخزون.

يعتبر خط الائتمان للأعمال أمرًا رائعًا للشركات الراسخة ذات الائتمان الجيد. قد تواجه الشركات الجديدة ، أو تلك التي ليس لديها ائتمان جيد ، صعوبة في الحصول على الموافقة بسبب طبيعة كيفية عمل هذه المنتجات. يتحمل المُقرض مخاطر كبيرة عندما يفترض أنك ستكون قادرًا على سداد الأموال التي اقترضتها على أساس التكرار ، مما قد يجعل الحصول على خط ائتمان تجاري أكثر صعوبة.

3. تمويل الفواتير

الأفضل لـ: الشركات ذات التدفق النقدي غير المنتظم.

يمكن أن يكون تمويل الفواتير خيارًا أسهل لمعظم أصحاب الأعمال الصغيرة من الحصول على الموافقة على حد ائتمان تجاري. لست بحاجة إلى الحصول على ائتمان نموذجي ، ولا تحتاج إلى تاريخ ائتماني طويل للحصول عليه. كل ما تحتاجه هو فواتير حالية غير مدفوعة.

لا يحتوي هذا الخيار على نفس متطلبات القرض النموذجي. سيمنحك المقرضون دفعة مقدمة على نسبة مئوية من إجمالي مبلغ فاتورتك ، والتي تكون عادة حوالي 85٪ . ثم يحتفظ المُقرض الخاص بك بنسبة 15٪ المتبقية وسوف يفرض عليك رسومًا بناءً على النسبة المئوية للأموال التي تلقيتها حتى يتم سداد الفواتير. في هذه المرحلة ، ستحصل على نسبة 15٪ المتبقية.

يوفر تمويل الفواتير طريقة رائعة وسريعة لاستخدام فواتيرك المعلقة. يمكن أن يساعدك هذا في تطبيع التدفق النقدي الخاص بك إذا كان العملاء يدفعون بشكل غير منتظم أو إذا كنت في مأزق غير متوقع. لاحظ أن تمويل الفواتير لن يكون رخيصًا: يمكنك أن تتوقع دفع رسوم عامل من 8 إلى 30٪ ، مما يجعلها أقل فعالية من حيث التكلفة من حد الائتمان التجاري (ولكن أكثر توفرًا وسرعة).

كل هذه الأموال تتحدث

إن الوقوع في مشاكل الرواتب والتدفقات النقدية ليس بالأمر الجميل على الإطلاق ، ودائمًا ما يكون مكانًا مرهقًا لتكون فيه صاحب عمل صغير. بغض النظر عن سبب وكيفية مواجهتك للتحدي المتمثل في الحصول على ما يكفي من المال في الخزائن لدفع رواتب موظفيك ، فهناك طرق لتحقيق ذلك. أفضل ما في الأمر هو أن بعض هذه الخيارات يمكن أن تهيئك لإدارة نقدية أكثر ثباتًا في المستقبل أيضًا.

هل أنت جاهز لمعرفة المزيد حول إدارة كشوف المرتبات؟ تعلم كيف برامج الرواتب يمكن أن تساعد الفرق المالية في البقاء على اطلاع باحتياجات الفواتير الخاصة بهم.

تم نشر هذه المقالة في الأصل عام 2018. تم تحديث المحتوى بمعلومات جديدة.