يعكس تقرير الائتمان الرقمي للشركات الصغيرة والمتوسطة في الهند لعام 2023 عجزًا ائتمانيًا بقيمة 220 مليار دولار في تمويل الشركات الصغيرة والمتوسطة، والتمويل البديل يحقق مكاسب كبيرة

نشرت: 2023-09-11يجد التقرير التعاوني الصادر عن GetVantage وRedseer Strategy Consultants - تقرير الائتمان الرقمي للشركات الصغيرة والمتوسطة في الهند لعام 2023 - عجزًا ائتمانيًا محتملاً بقيمة 220 مليار دولار في تمويل الشركات الصغيرة والمتوسطة. ويشير المحللون إلى أن التمويل البديل هو السبيل أمام المشروعات متناهية الصغر والصغيرة والمتوسطة لتأمين الأموال.

يشير تقرير الائتمان الرقمي للشركات الصغيرة والمتوسطة في الهند لعام 2023 إلى عجز ائتماني محتمل بقيمة 220 مليار دولار، مما يشكل عائقًا رئيسيًا أمام الشركات الهندية متناهية الصغر والصغيرة والمتوسطة لتأمين التمويل. يشير التقرير التعاوني بين GetVantage وRedseer Strategy Consultants إلى أنه تم ضخ 53 مليار دولار فقط في السوق من خلال قنوات مختلفة، وهو ما يخدم 30% فقط من إجمالي الطلب القابل للمعالجة، مما أدى إلى فجوة رأسمالية مثيرة للقلق تزيد عن 150 مليار دولار.

قال بهافيك فاسا، المؤسس والرئيس التنفيذي لشركة GetVantage، إن العجز الائتماني أكبر من الناتج المحلي الإجمالي لبعض البلدان النامية، ومن المتوقع أن يتسع أكثر، بسبب البيئة الاقتصادية والتنظيمية السائدة.

وأضاف: "مع دخول المزيد من الشركات إلى السوق، من الواضح أن الطلب على الائتمان يمثل إمكانية أن يصل إلى ما يقرب من 570 مليار دولار في السنوات القليلة المقبلة".

تحديات الرقمنة بالنسبة للشركات الهندية المتناهية الصغر والصغيرة والمتوسطة

الزيادة الناجمة عن الوباء في الطلب على رأس المال العامل

تحديات التمويل التقليدية للمشروعات متناهية الصغر والصغيرة والمتوسطة

الفرص المتاحة للشركات المالية غير المصرفية والشركات الصغيرة والمتوسطة ذات التوجه الرقمي

ظهور حلول التمويل البديلة

أهمية التمويل على أساس الإيرادات (RBF)

تحديات الرقمنة بالنسبة للشركات الهندية المتناهية الصغر والصغيرة والمتوسطة

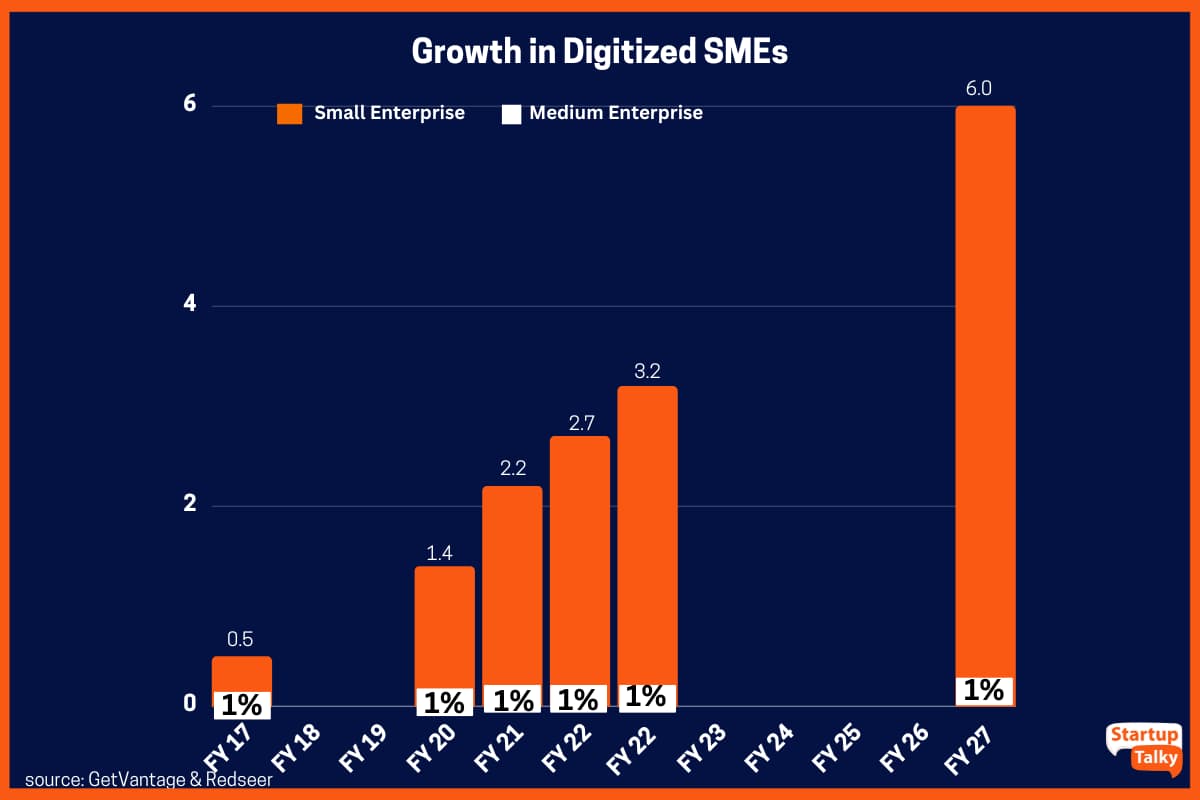

تعد الهند موطنًا لـ 64 مليون شركة متناهية الصغر والصغيرة والمتوسطة تساهم بحوالي 30% من الناتج المحلي الإجمالي للبلاد، ولكنها تعاني بشدة من محدودية الرقمنة ومحدودية الوصول إلى رأس المال. ويكشف التقرير أن 12% فقط منها، أو 7.7 مليون شركة متناهية الصغر والصغيرة والمتوسطة في الهند، قد تم رقمنتها على أكمل وجه. هؤلاء هم التجار الذين صمموا منصتهم بالفعل ويحققون 30% من إيراداتهم رقميًا. وحدثت الدفعة الرئيسية خلال الجائحة عندما سهّلت الرقمنة القسرية النمو المتسارع، مما أدى إلى انخفاض تكاليف التحول، وزيادة المرافق، وزيادة الإيرادات، وتحسين الاتصالات والمرونة.

الزيادة الناجمة عن الوباء في الطلب على رأس المال العامل

قبل الوباء، كان الطلب على رأس المال العامل ينمو بمعدل سنوي ثابت قدره 70 مليار دولار. ومع ذلك، فإن التحول الرقمي القسري أثناء الوباء أدى إلى زيادة الطلب بأكثر من 100 مليار دولار في عامين فقط. وفقًا لمستشاري Redseer، من المتوقع أن يرتفع الطلب على رأس المال العامل بشكل مطرد خلال السنوات القليلة المقبلة بمعدل نمو سنوي مركب يبلغ حوالي 20%، ومن المتوقع أن يصل إلى حوالي 570 مليار دولار.

تحديات التمويل التقليدية للمشروعات متناهية الصغر والصغيرة والمتوسطة

إن تحديات التمويل التي تتراوح بين إمكانية الوصول إلى البيروقراطية الحمراء قد حالت دون نمو المشروعات متناهية الصغر والصغيرة والمتوسطة لعقود من الزمن. وفي حين بذلت الحكومة جهودًا مكرسة لمعالجة مشكلات السيولة التي تواجهها الشركات الصغيرة والمتوسطة، فإن المؤسسات المالية التقليدية لم تحقق سوى تقدم ضئيل لفترة طويلة في المعالجة الفعالة لمخاوف إمكانية الوصول لهذه الشركات. تنظر مؤسسات الإقراض التقليدية إلى المشاريع الصغيرة والمتوسطة الحجم على أنها استثمارات محفوفة بالمخاطر. وقد منعتهم نماذج عملهم المتعددة وشروط الدفع غير التقليدية من تأمين الأموال. كما تتطلب المؤسسات المالية ما بين 90 إلى 120 يومًا لصرف الاعتمادات، مما يعيق سير عمل الشركات الصغيرة والمتوسطة لأنها تحتاج إلى رأس مال عامل في الوقت المناسب لتلبية احتياجاتها التشغيلية.

وأشار التقرير أيضًا إلى أن غياب الضمانات والوثائق الشاملة يشكل باستمرار عقبات أمام المقرضين التقليديين مثل البنوك التجارية في تقديم التمويل الكافي للشركات الصغيرة والمتوسطة.

StartupTalky

StartupTalky

الفرص المتاحة للشركات المالية غير المصرفية والشركات الصغيرة والمتوسطة ذات التوجه الرقمي

تستطيع البنوك العامة والخاصة حاليًا تلبية 30% فقط من إجمالي طلبات الشركات الصغيرة والمتوسطة، مما يخلق فرصًا للشركات المالية غير المصرفية والمقرضين من الطرف الثالث. وبالتالي، تم توجيه 40% من إجمالي استثمار رأس المال في سوق الشركات الصغيرة والمتوسطة نحو الشركات الصغيرة والمتوسطة ذات التوجه الرقمي، والتي تمثل 12% فقط من إجمالي الشركات الصغيرة والمتوسطة، وفقًا لما أوردته Redseer.

وقال كانيشكا موهان، الشريك في شركة Redseer: "تمثل الشركات الصغيرة 90٪ من الطلب على الائتمان ولكنها لا تزال تكافح من أجل زيادة رأس المال، بسبب مقاييس الأعمال الضعيفة، والأصول المحدودة، وتوقعات النمو غير المؤكدة. وإذا استمر المناخ الاقتصادي والتنظيمي الحالي، فمن المرجح أن تتسع هذه الفجوة بشكل كبير خلال السنوات الخمس المقبلة.

ظهور حلول التمويل البديلة

وقد برز التمويل البديل كمورد حيوي للشركات الصغيرة والمتوسطة، حيث توفر نماذج الإقراض المبتكرة مثل التمويل القائم على الإيرادات، والسلف المتكررة على الإيرادات، وتمويل المستحقات التجارية إمكانية الوصول والمرونة والشفافية. وهذه الحلول، التي تشبه خيارات شبه الأسهم، مناسبة تماما لدعم الشركات الصغيرة والمتوسطة في توسيع نطاق عملياتها.

وعلق فاسا قائلاً إن التمويل البديل له دور حيوي يلعبه في توسيع النطاق المحدود للمقرضين التقليديين لخدمة الملايين من شركات الاقتصاد الجديد والقطاعات الناشئة. وقال: "تمثل متطلبات الائتمان البالغة 570 مليار دولار للشركات الرقمية الصغيرة والمتوسطة في السنوات الخمس المقبلة فرصة غير مسبوقة لمنصات التمويل البديلة والشركات المالية غير المصرفية والمقرضين الماليين التقليديين مثل البنوك للتعاون وتحفيز النمو الاقتصادي من خلال إعطاء الأولوية للامتثال والحوكمة والشمول والابتكار. ".

وفي الوقت الحالي، يتم توفير ما يقرب من 5% من سوق الإقراض من خلال قنوات التمويل البديلة. وشهد هذا القطاع نمواً كبيراً خلال الجائحة ومن المتوقع أن يتضاعف خلال السنوات الخمس المقبلة ليصل إلى حوالي 11%. ويمكن أن يعزى هذا النمو إلى زيادة الوعي بالسوق، والتركيز على خدمة الشركات الصغيرة والمتوسطة، والمرونة المتوفرة في خيارات السداد.

وفقًا لهارش سمية، المؤسس المشارك لشركة The Bear House، فإن النمو الاقتصادي في الهند تغذيه الشركات الصغيرة والمتوسطة لأنها تلعب دورًا حيويًا في توليد فرص العمل والمساهمة في الناتج المحلي الإجمالي للبلاد. ومع تزايد التحول الرقمي بسرعة، فإن الوصول إلى هذه الفرصة الائتمانية من شأنه أن يخفف من تحديات جمع الأموال التي تواجهها الشركات الصغيرة بشكل عام، الأمر الذي من شأنه أن يساعد في توسعها السريع أيضًا. وأضاف: "تحافظ منصات الائتمان في العصر الجديد على أهداف الأعمال في المقدمة. وسيساعد هذا، إلى جانب الفرصة الائتمانية، في بناء نظام مالي صحي للشركات الصغيرة والمتوسطة وسوق مسقط للأوراق المالية لتزدهر فيه".

أهمية التمويل على أساس الإيرادات (RBF)

صرح محللو Redseer أن RBF أصبح الآن أكثر أهمية من أي وقت مضى. إن كون التمويل القائم على البيانات والإيرادات والمرونة قد جعل من التمويل القائم على النتائج أحد أقوى أشكال التمويل البديل وأكثرها شعبية. ومع هيكل الرسوم الثابتة القياسي الذي يتراوح بين 6% إلى 12% ومبالغ القروض المصممة لتناسب متطلبات رأس المال العامل لمجموعة متنوعة من الشركات، يمكن للشركات الصغيرة والمتوسطة الاستفادة من الوصول المريح وغير المتحيز إلى رأس المال بتكاليف تنافسية.

وقال سمير سيث، المؤسس والرئيس التنفيذي لشركة Hunger Inc.: "لقد ساعدت تحديات النمو التي تواجهها الملايين من الشركات الصغيرة والمتوسطة اليوم بطريقة ما في تشكيل النظام البيئي، مما يسهل على الشركات جمع رأس المال والوعي بنوع رأس المال. ليتم رفعها عندما. وهذه هي الطريقة التي تعيد بها الهند تشكيل إمكانية الوصول إلى الائتمان داخل مجتمع المؤسسين.